本周周报概览

1. 核心 PCE 温和回落 + 劳动力市场数据疲弱,市场压住本月降息;

2. 日 10 年期国债收益率近 20 年高点,套息交易平仓可能性令风险资产承压;

全球宏观

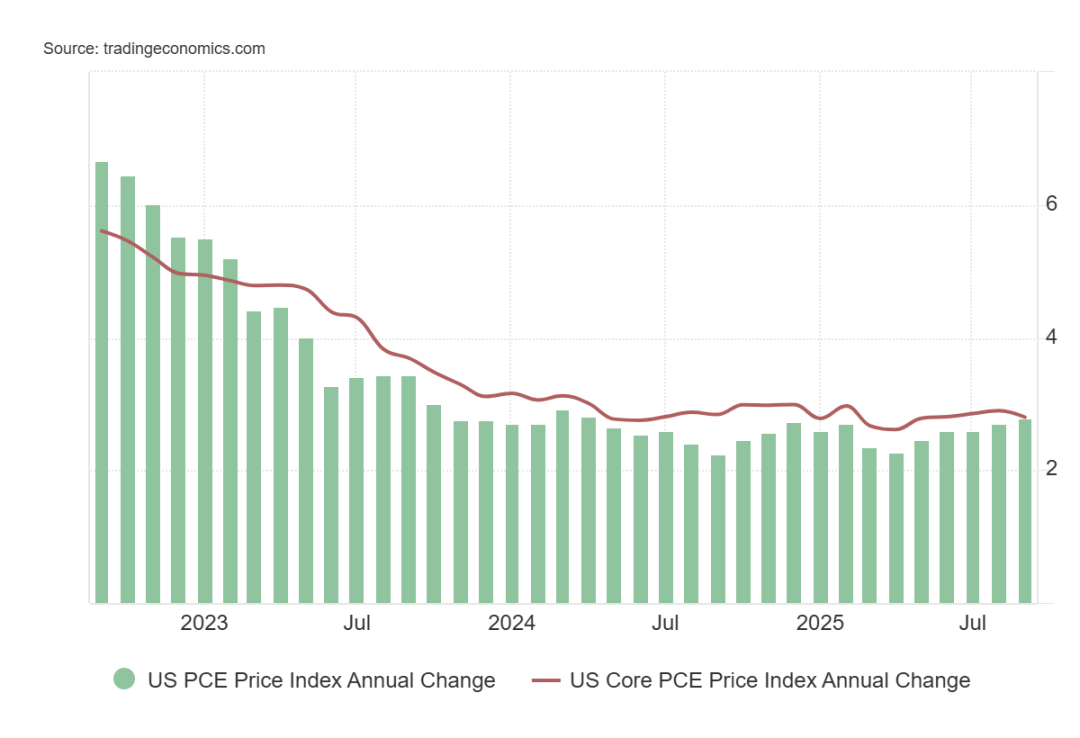

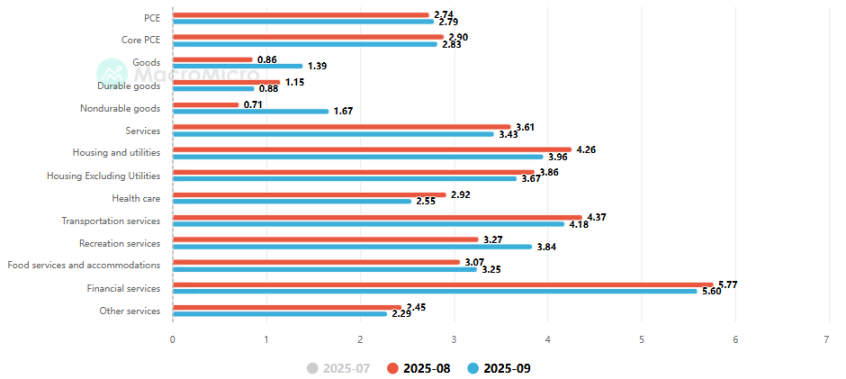

1. PCE

a. 9 月 PCE 指数同比上涨 2.8%,符合预期但高于前值的 2.7%。9 月核心 PCE 指数同比上涨 2.8%,符合预期并低于前值的 2.9%;

b. 非耐用品在 9 月出现较明显的上升,显示消费品通胀近期压力在回升。相反,权重占比较高的 housing including utilities (15~18%), health care (15~18%) 在 9 月出现明显下降助力服务业通胀数据向好;

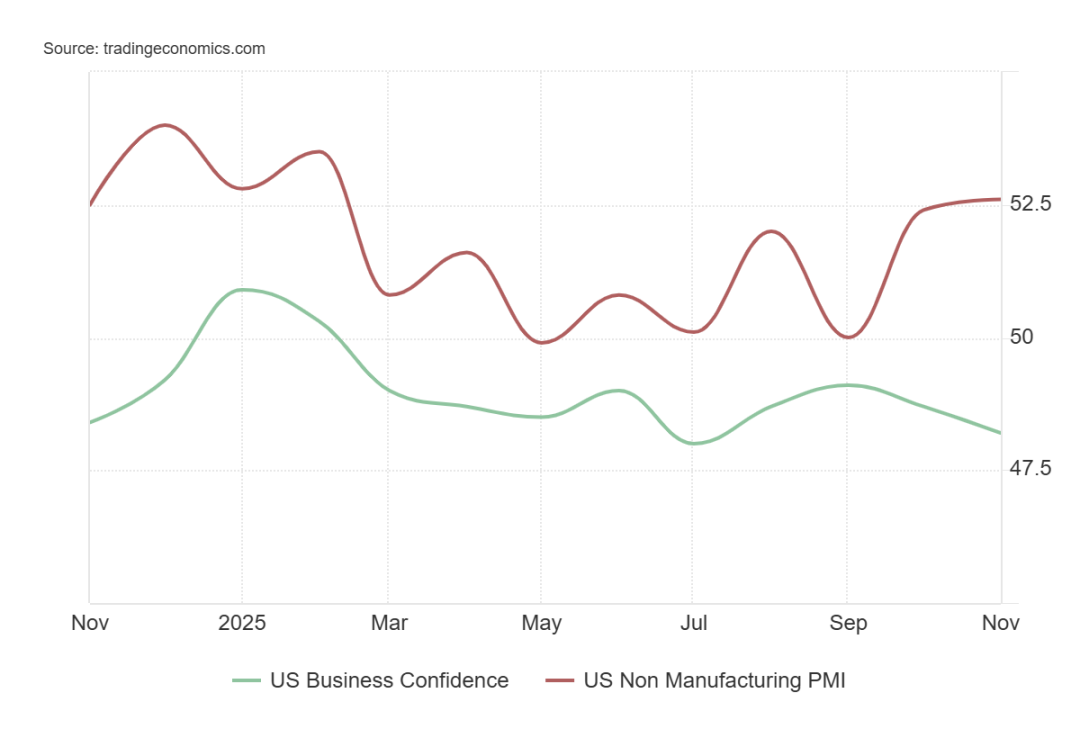

2. ISM PMI

a. 11 月 ISM 制造业 PMI 为 48.2,不及市场预期的 49 以及前值的 48.7,连续第 9 个月低于 50 的荣枯线。而 11 月 ISM 服务业 PMI 为 52.6,高于预期的 52,创下最近 9 个月以来的新高;

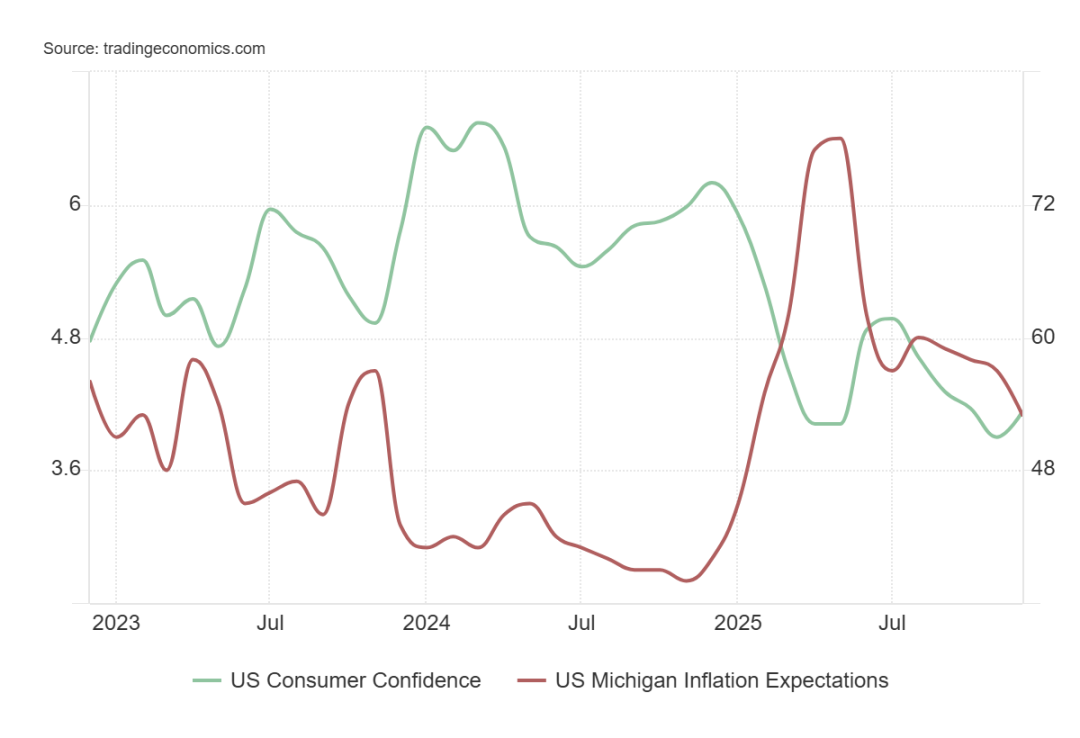

3. 消费者信心指数

a. 密歇根大学消费者信心指数在 12 月回升至 53.3,高于市场预期的 52 及前值的 51,五个月来的首次改善。未来一年通胀预期从 4.5% 降至 4.1%,为今年 1 月以来最低;

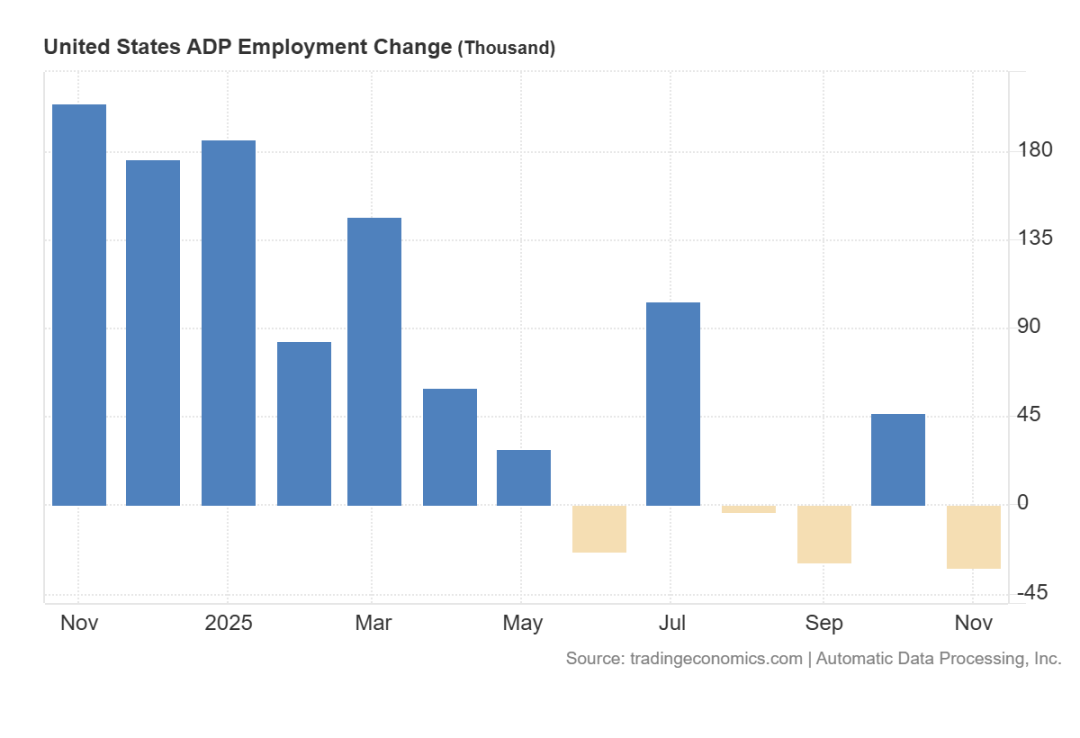

4. ADP Employment

a. 11 月 ADP 就业人数减少 3.2 万,大幅低于预期的 1 万及上修后的前值 4.7 万,这是自 2023 年 3 月以来最大规模的就业下降,企业在面对不确定的宏观经济环境时保持谨慎。在通胀温和回落的情况下,就业数据的权重进一步上升;

5. 国债收益率

a. 日本央行行长释放强硬信号,使加息预期进一步升温,日本 10 年期国债收益率创 2007 年以来新高。10 年期美债收益率上行,投资者对通胀回落的持续性与财政供给压力仍保持谨慎;

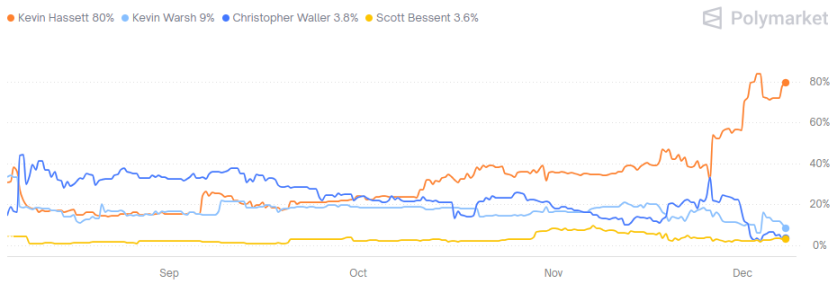

6. 主席提名

a. Polymarket 数据,市场对于哈塞特胜选概率的押注明显抬升;

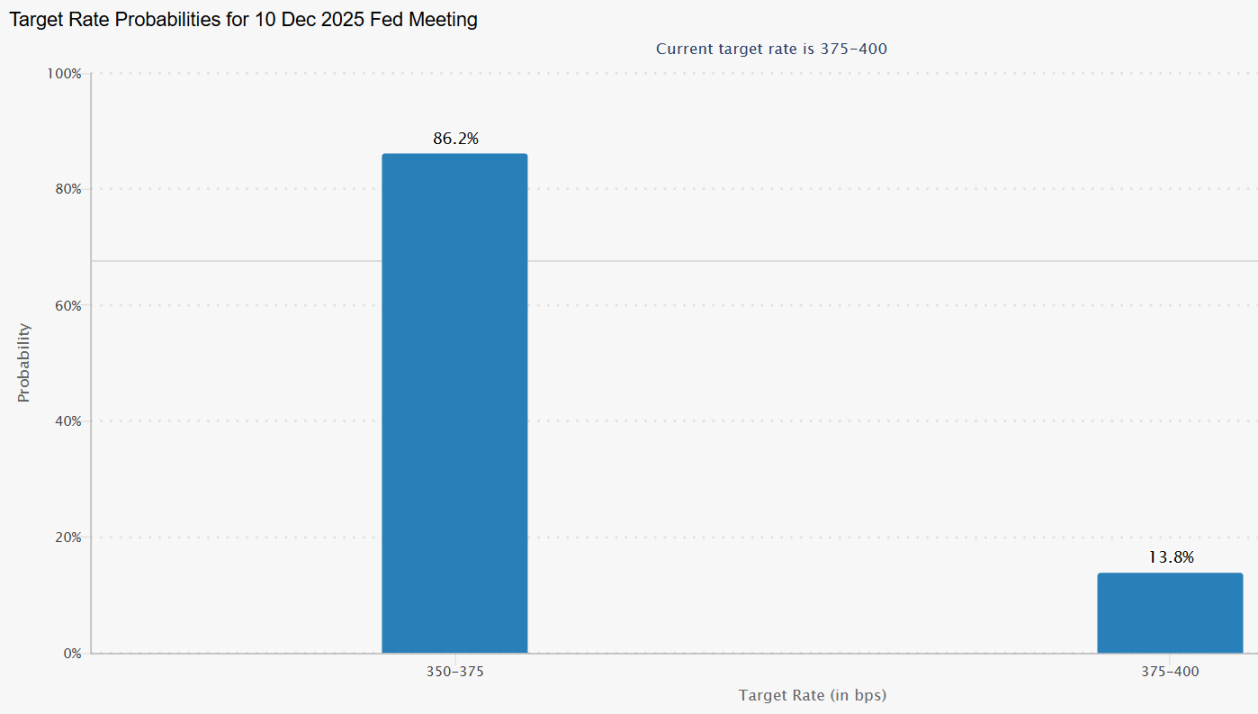

7. 降息观点

a. FedWatch 数据,12 月降息 25 个基点的概率维持在 85% 以上;

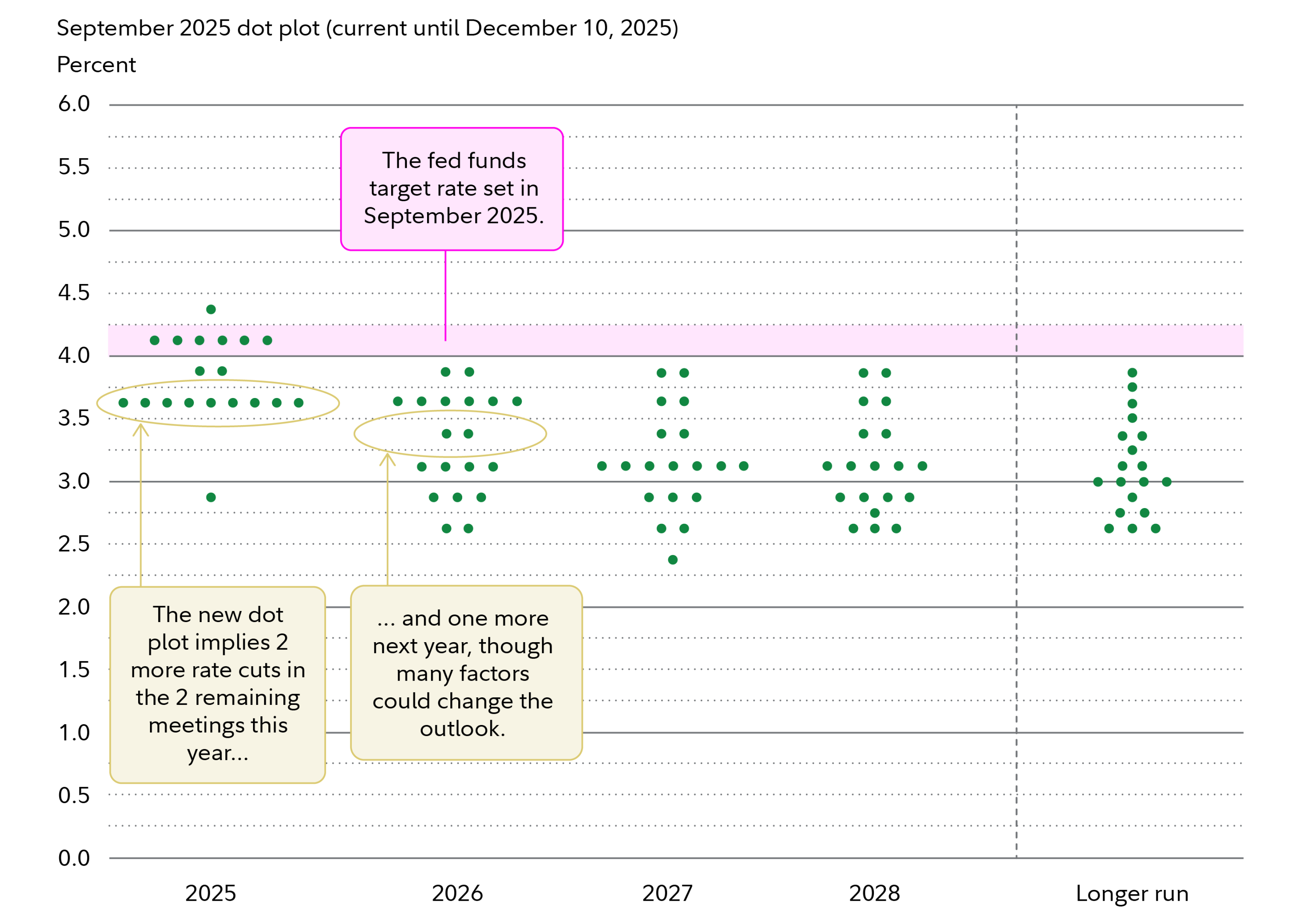

8. 美联储议息会议

a. 本周 FOMC 普遍预计降息 25 个基点,市场更关注点阵图对于 2026 年降息路径规划;

b. 根据 2025 年 9 月 FOMC 会议更新的点阵图,2025 年末预期利率中枢落在 3.50% - 3.75%,满足 12 月再降息 25 个基点,2026 年预期利率中枢在 3.25% - 3.50%,预期 2026 全年只有降息 25 个基点;

9. 下周日本央行议息会议

a.若日本央行加息将引发资金回流日本、套息交易平仓及新兴市场波动加剧,整体对全球风险资产偏“利空”;

全球股市

1. 全球市场

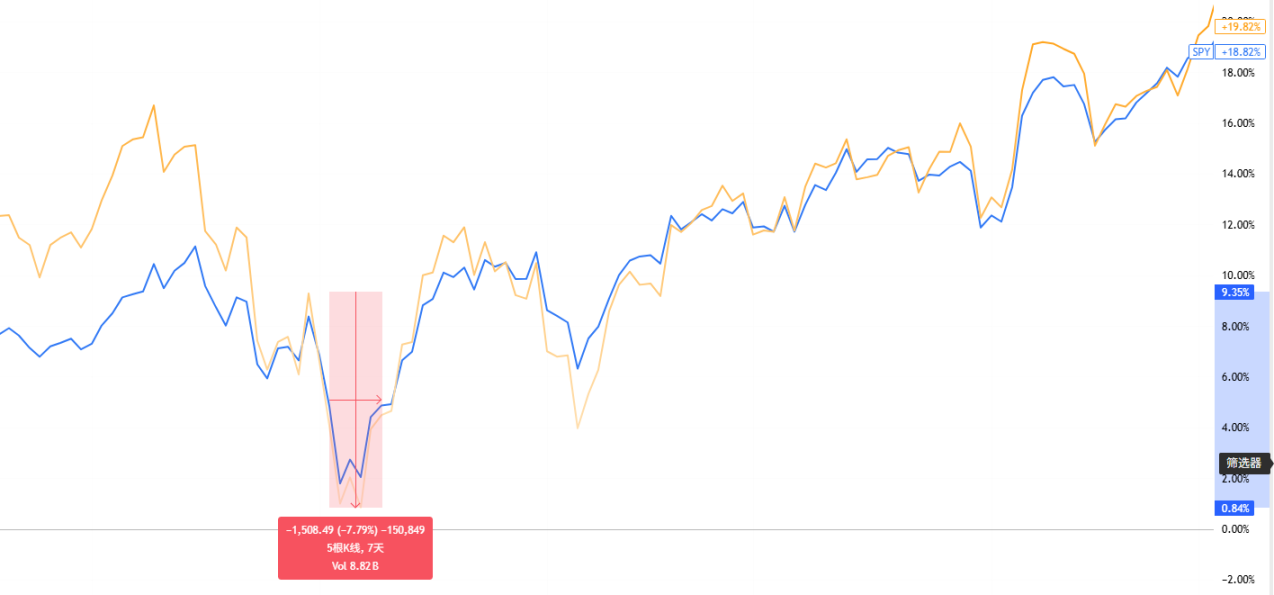

a. 主要股指温和上涨反映市场总体仍保持积极,纳指距离上次高点还有 1.23% 的空间;

2. 美国市场

a. 因企业客户对 AI 产品接受速度不及预期,微软下调部分 AI 软件销售目标直接导致股价受挫;

b. 市场指标

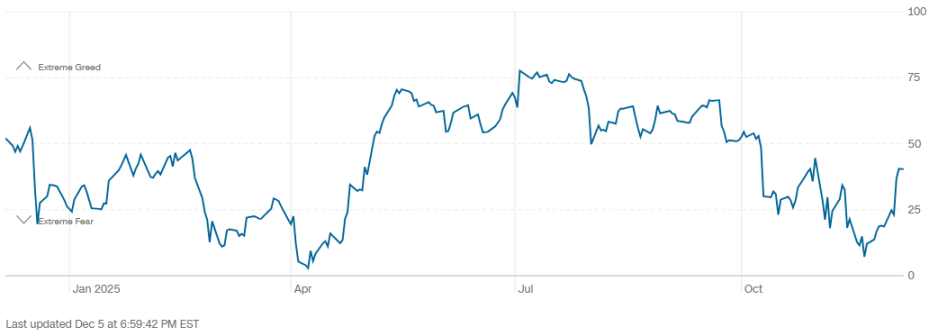

i. 降息预期走高的背景下,市场风险偏好回暖,恐慌指数由 “极端恐惧” 区间逐渐反弹;

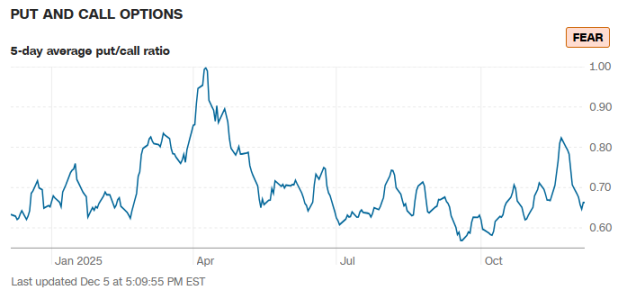

ii. 5 日平均 PUT CALL RATIO 已由前周的 0.7-0.8 区间继续向好至 0.6-0.7 区间,市场对短期内潜在下行担忧有所缓解;

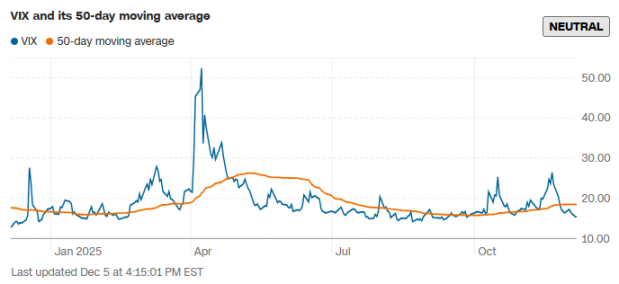

iii. VIX 回落降至 16 以下,风险偏好从谨慎转向温和乐观;

大宗

1. 黄金

a. 通胀缓和 + 就业走弱,市场押注美联储即将降息,推动黄金维持在每盎司 4,200 美元高位震荡。整体宏观环境转向鸽派,成为金价主要支撑力量。周跌 0.6% ,30 天涨 5.80%,年内涨 59.95%;

加密市场

1. 市场热点

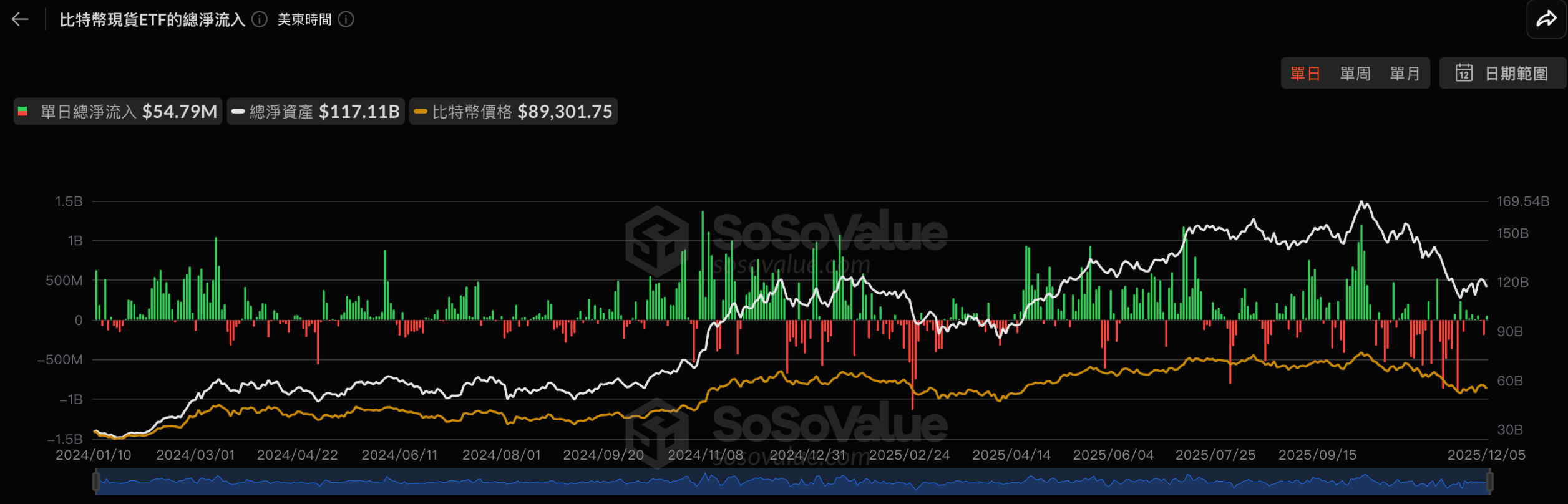

a. 上周市场震荡横盘,周一受日本加息消息影响,BTC 短期受挫跌超 5%,后迅速反弹,周三美国先锋基金 Vanguard 宣布将允许客户在其平台上交易主要持有加密货币的 ETF 与共同基金,涉及比特币、以太坊、Solana、XRP 等,在 Vanguard 解除比特币 ETF 禁令后的首个交易日,比特币于美股开盘时上涨 6%。此外,IBIT 在开盘 30 分钟内交易量达 10 亿美元,当日净流入超过 1.2 亿美元,也是 IBIT 近一个月内最大的净流入量。Vanguard 先锋基金在美国有超过 5000 万个管理账户,管理规模超过 11 万亿美元,是美国第二大管理规模的管理机构,仅次于 BlackRock。

b. 12 月圣诞月的行情通常来讲都不会特别理想,其原因除了 12 月中下旬进入欧美长假季,以及机构分红等原因外,还有一个重要的因素是通过卖出亏损仓位的方式减少资本利得税的支出,也叫 Tax-loss harvesting,比如一只基金在 A 股票赚了 10 万美元未实现盈亏,在 B 股票亏损 8 万美元未实现盈亏,如果只卖出 A 股票,那这 10 万美元都需要缴纳资本利得税,如果同时卖出 B 股票,net income 变为 2 万美元,那就仅需支付 2 万美元对应的资本利得税,就是所谓的 tax-loss harvesting,同时还有著名的 wash sale rule 来限制对利用在 30 天内卖出又买入的股票抵税的情况,只有在 30 天内没有买入相同标的,才可以成功抵税,因此来年一月通常会有一波一月反弹。对于年底的 crypto etf 来说,十二月的价格应处于大部分机构水下,因此此时抛售也是正常的投资决策,也揭示了当前资金层面缺乏的现象。

2. 币价观点

a. 上周对市场预判预计不会出现明显的价格拉升,目前的币价很难出现真正意义上的突破或者反转,基本都是一根阳线后跟着长时间的阴跌和盘整,并没有什么有效的形态产生。本周市场将迎来今年最后一次议息会议,预计波动会有所增大,如果出现一个前低的位置,会形成一个有效的头肩顶的形态,之后再向上开启上涨行情会比较合理,本周预计会宽幅震荡。

3. 技术指标

a. 上周市场横盘,恐慌指数在连续三周极度恐惧之后有所回升来到 22 的恐慌位置,但仍处于历史低位,未来价格反弹的弹性仍在。

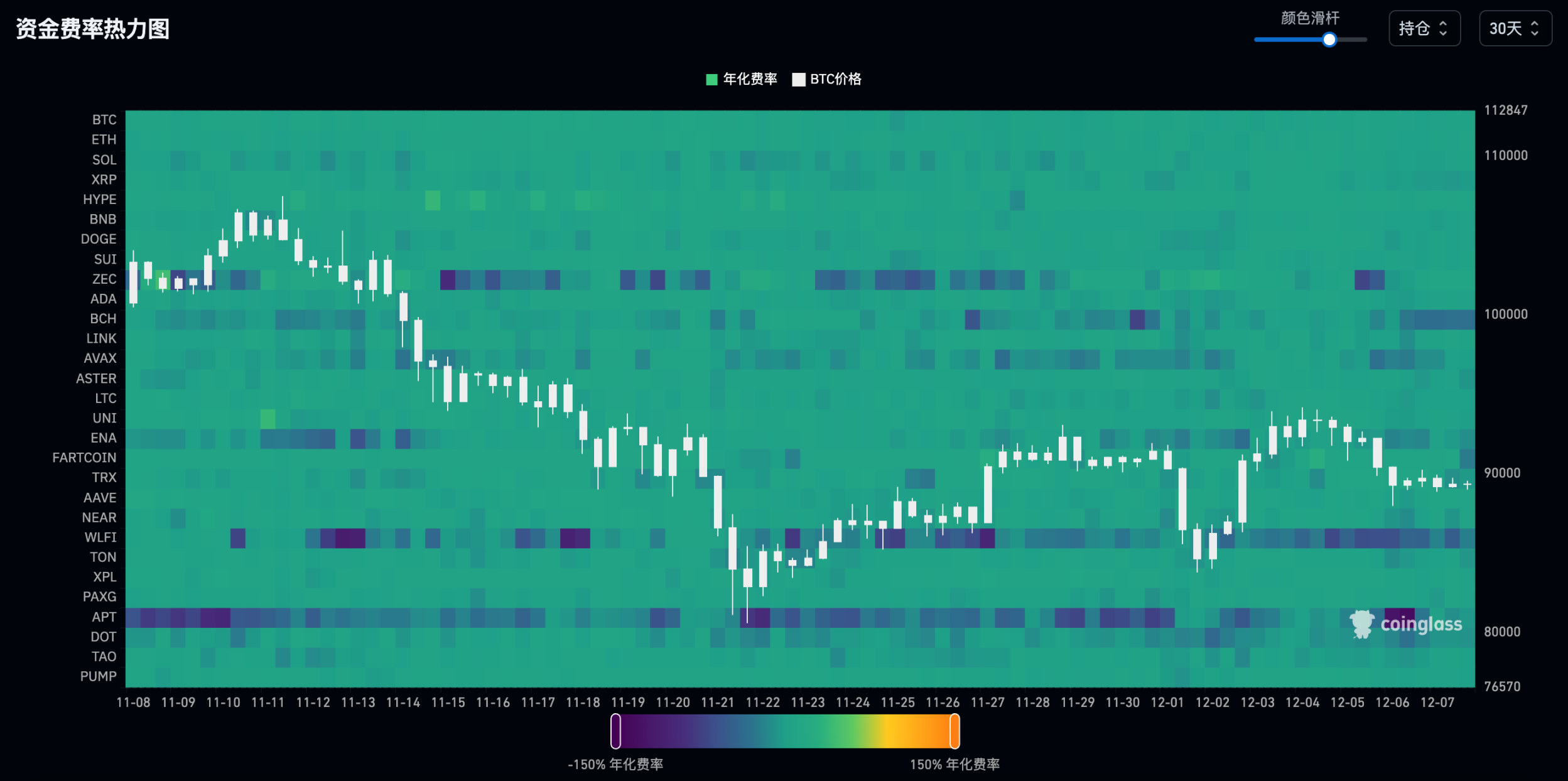

b. 山寨在本轮下跌表现出极大差异化,隐私赛道 ZEC 在上周继续上涨 13%,当前已连续上涨 10 倍,资费在本轮下跌周期反而有所回暖,山寨已提前进入盘整。

4. ETF(持仓分布变化)

a. 上周市场震荡,ETF 市场也没有明显的反弹迹象,BTC ETF 单周净流出 8700 万美元,基本没有什么波动,12/2 先锋基金宣布入场加密市场,当天仅对 IBIT 的 ETF 有较强的提振,由于加密市场在年底的走势较差,机构在十二月大幅买入的概率更低,因此会关注来年一月 ETF 市场表现。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。