本周周报概览:

1. 零售销售、初请失业金人数低迷为降息预期提供利数据支撑;

2. 降息预期升温,市场信心修复 + 流动性边际改善,权益资产反弹;

3. JP Morgan 发布年度展望,26 年标普 500 盈利将保持双位数增长;

4. 币价重回整数位,ETF 流入疲软显示缺乏趋势性资金支持。

美国宏观

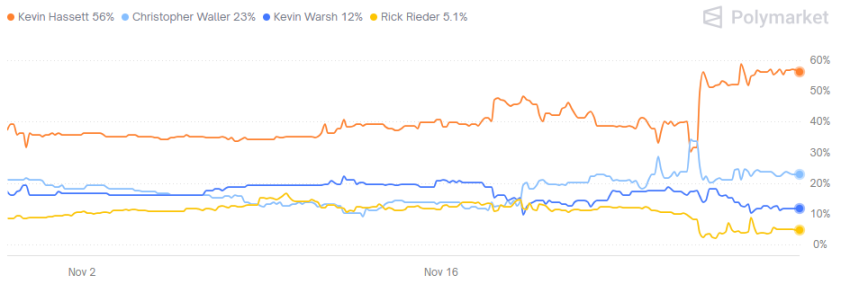

1. 美联储主席

a. 人选预测

b. 候选人背景

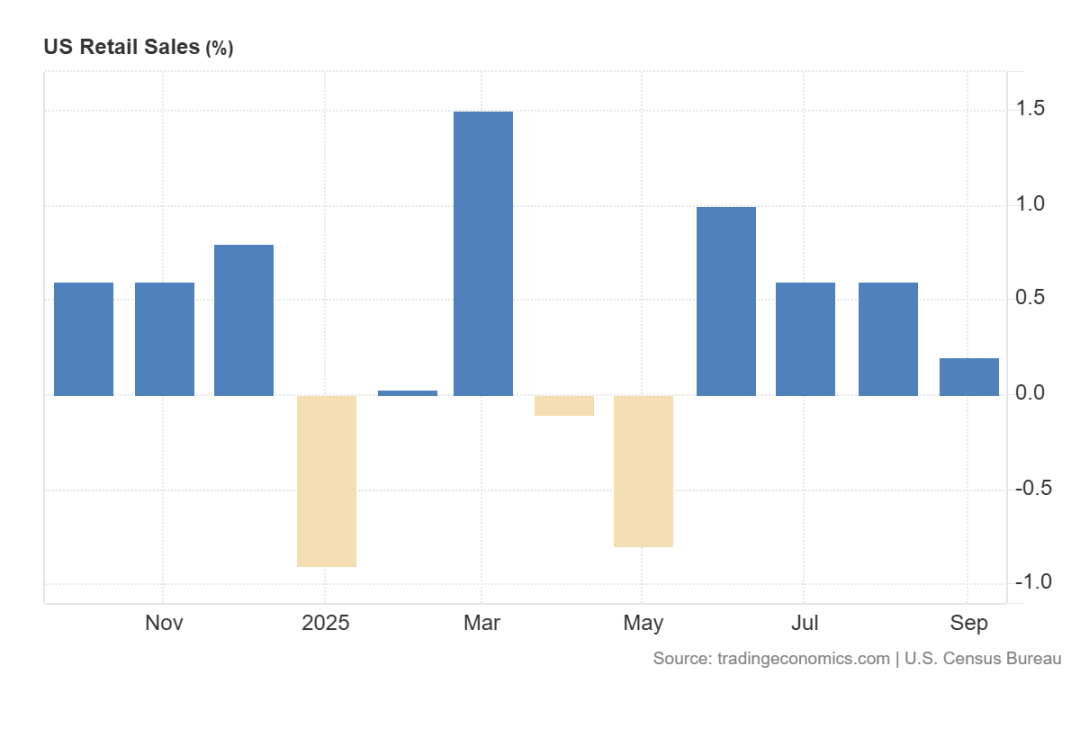

2. 零售销售

a. 零售销售环比增长 0.2%,低于预期的 0.4% 且低于前值的 0.6%,为四个月来最小环比增幅,反映消费者支出动能走弱;

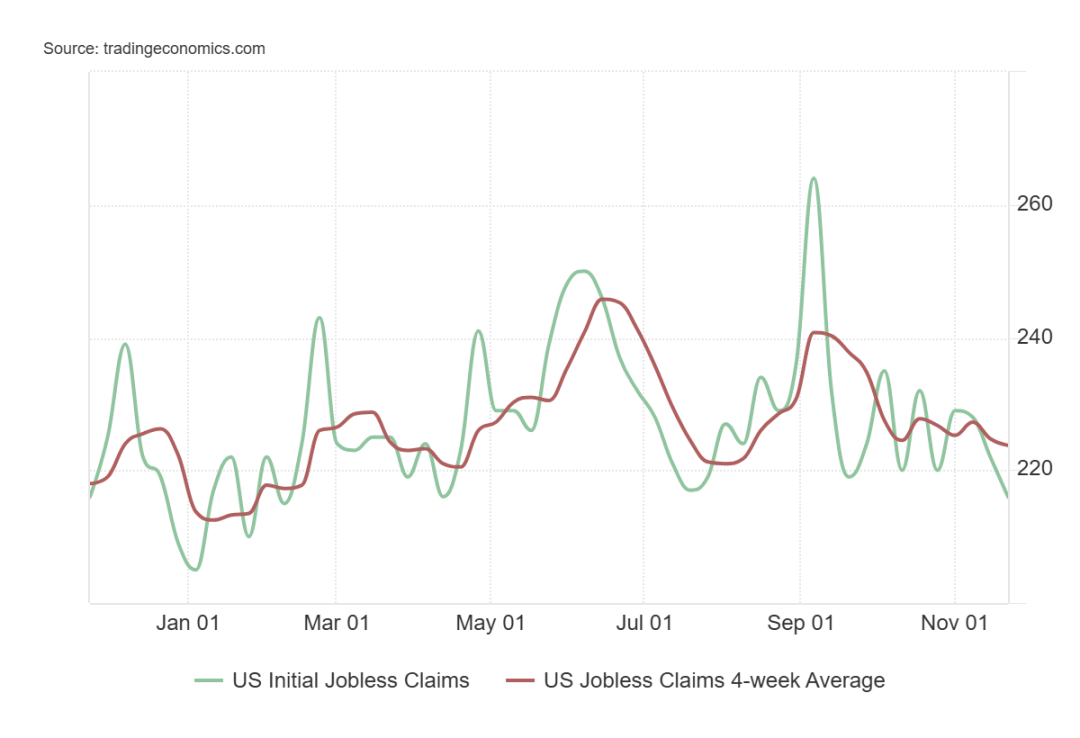

3. 初请失业金

a. 截至 11 月 22 日当周,初请失业金人数为 21.6 万,低于预期得 22.5 万记前值 22.2 万,连续第三周下降,触及 2 月以来的最低水平;

4. 国债收益率

a. 在疲弱的零售与失业率数据 + 美联储官员鸽派信号的影响下,市场对美联储 12 月降息的押注显著升温,特别是对货币政策更为敏感得的 2 年期美债收益率下跌明显;

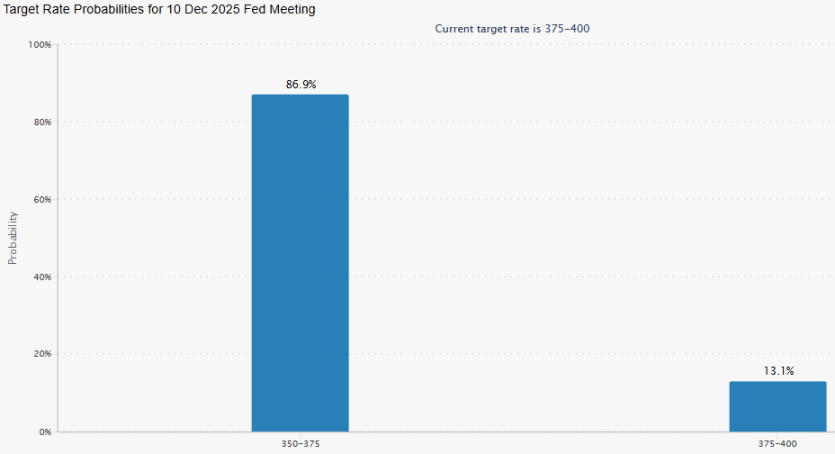

5. 降息观点

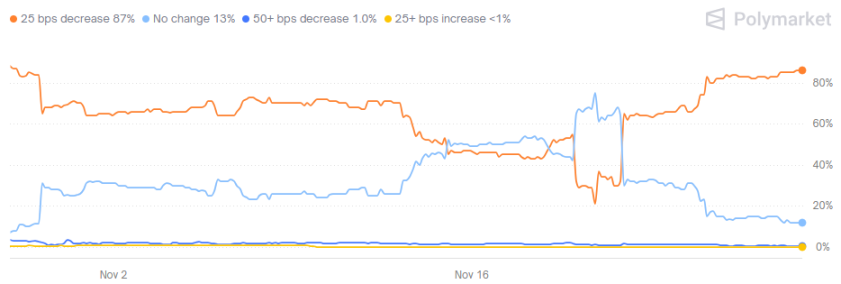

a. FedWatch 数据,12 月降息 25 个基点的概率从前周的 71% 上升至 86%,降息概率大幅提升,这一预期如果兑现,将为市场提供流动性支撑;

全球股市

1. 全球市场

a. 美联储降息预期再度升温驱动,市场流动性边际改善,权益市场显现回暖特征;

2. 美国市场

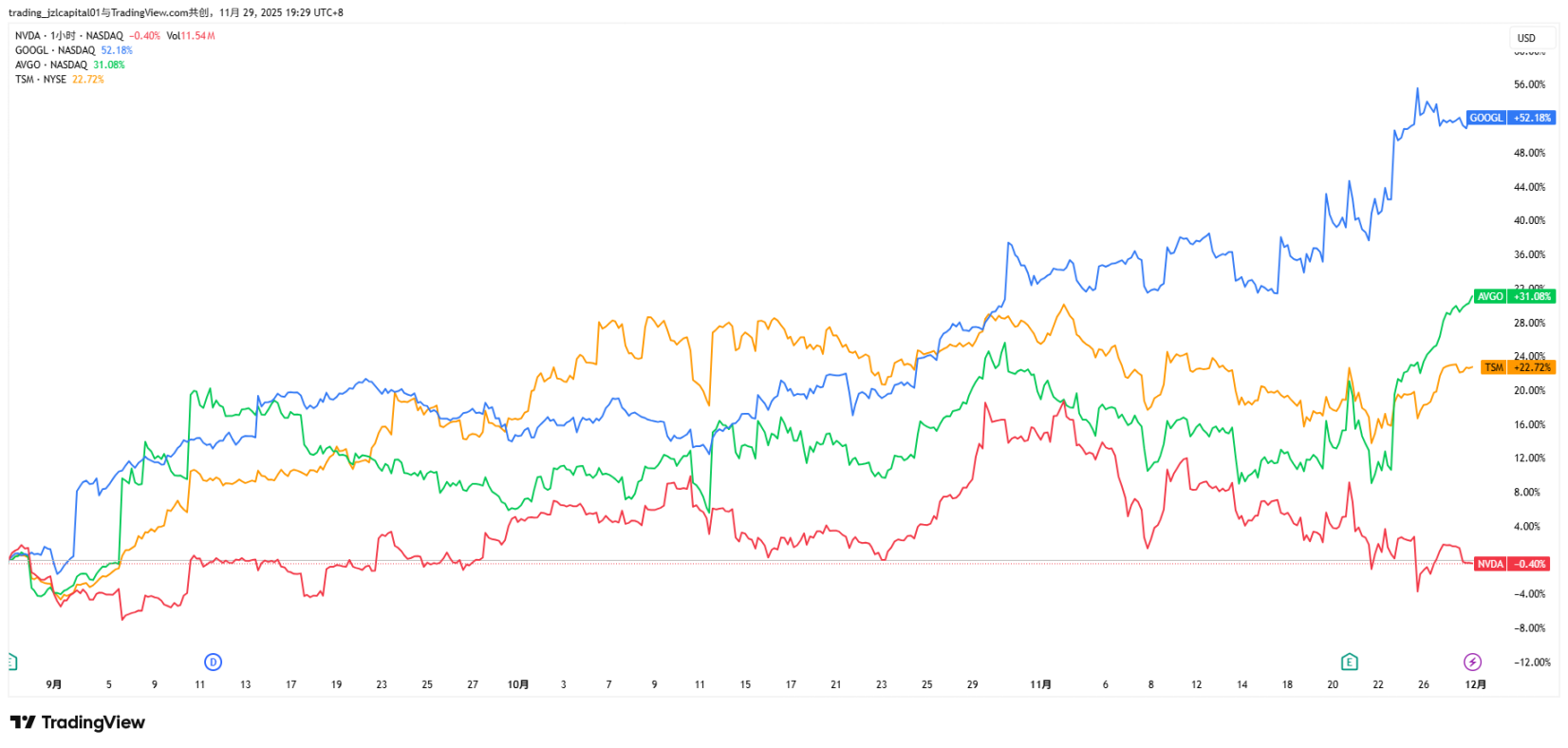

a. 降息预期升温 + Google Gemini 3 上市,市场部分缓解 AI 泡沫担忧,除英伟达外得 7 巨头集体反弹;

b. 市场对 AI 支出泡沫的担忧及“循环投资”的质疑 + 巨头加速自研芯片所带来的垄断地位松动威胁共同导致英伟达股票在最近两周承压下跌;

c. 市场指标

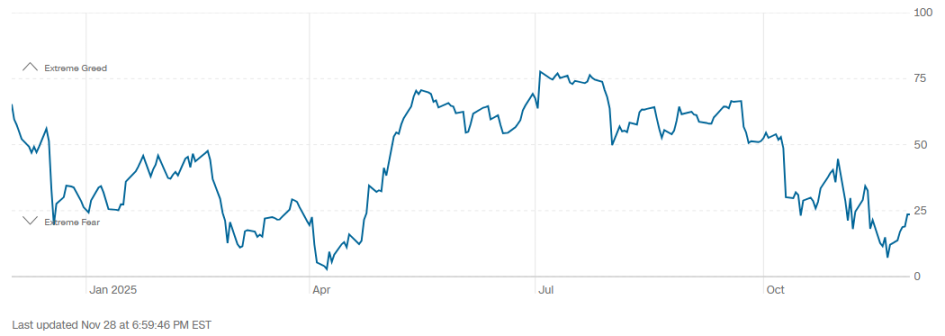

i. 伴随 12 月降息预期回升,恐慌指数由 “极端恐惧” 区间逐渐反弹;

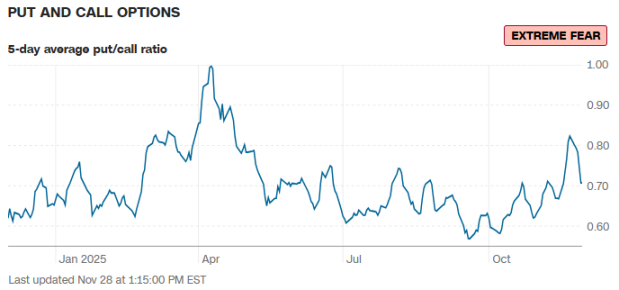

ii. 5 日平均 PUT CALL RATIO 已由 0.8+ 回落至 0.7 区间,市场对短期内潜在下行担忧有所缓解,抛售可能已接近尾声并可能出现技术性反弹或价值买入机会;

d. JP Morgan 展望

i. 宏观数据

1. GDP:“GDP growth slowing to a roughly 1% pace in the fourth quarter, picking up to above 3% growth in the first half of 2026, and then slowing again to between 1% and 2% growth later in the year.” / “第四季度 GDP 增速放缓至约 1%,2026 年上半年回升至 3% 以上,随后在下半年再次放缓至 1% 到 2% 之间。”

2. Jobs/ 就业: “This growth only yields an average of 50,000 new jobs per month, partly reflecting a lack of available workers. However, constrained labor supply prevents sharp layoffs, with the unemployment rate peaking at only 4.5% in late 2025 and early 2026, before declining slightly thereafter.” / “这种增长仅带来每月平均 5 万个新增就业岗位,部分反映了可用劳动力的短缺。然而,受限的劳动力供应防止了大幅裁员,失业率在 2025 年末和 2026 年初仅达到 4.5% 的峰值,随后略有下降。”

a. 就业(移民): “Available evidence suggests a dramatic decline in net immigration, likely triggering an absolute decline in the working-age population – a trend we expect to continue in 2026 and beyond.” / “现有证据表明净移民人数急剧下降,可能引发劳动适龄人口的绝对下降——我们预计这一趋势将在 2026 年及以后持续。”

b. 就业 ( 经济冲击 ): “This suggests that, even with some increase in labor force participation, very slow job growth should still be consistent with a roughly stable unemployment rate. This slow job growth would, however, negatively impact overall real GDP growth both in 2026 and beyond.” / “这表明,即使劳动力参与率有所提高,非常缓慢的就业增长仍应与大致稳定的失业率相一致。然而,这种缓慢的就业增长将对 2026 年及以后的整体实际 GDP 增长产生负面影响。”

3. CPI: “Year-over-year inflation rises through June 2026. However, CPI inflation still peaks below 4% year-over-year, due to lower oil prices and sliding shelter inflation, and falls to 2% by the end of 2026.” / “同比通胀率将在 2026 年 6 月前持续上升。然而,由于油价下跌和住房通胀回落,CPI 同比通胀率峰值仍低于 4%,并将在 2026 年底降至 2%。”

a. 关税: “Most of the cost of the tariffs appear to have been absorbed by U.S. retailers. However, we expect an increasing share of this cost will be passed on to consumers in the fourth quarter and in 2026.” / “大部分关税成本似乎已被美国零售商吸收。然而,我们预计在第四季度和 2026 年,这部分成本将有越来越多的份额转嫁给消费者。”

ii. 美股预期

1. 营收质量: “Earnings also comprise the largest contribution to total returns in the United States compared to its global counterparts on an absolute and relative basis. This resilience in valuations and profits comes with policy rates above 4% for the last three years, a softer consumer, less fiscal stimulus and few cyclical tailwinds.” / “无论是绝对值还是相对值,与其全球同行相比,盈利在美国总回报中的贡献占比最大。这种估值和利润的韧性是在过去三年政策利率高于 4%、消费者疲软、财政刺激减少以及缺乏周期性顺风的情况下实现的。”

2. S&P 500 增长: “S&P 500 earnings are expected to grow 11% in 2025 and another 13% in 2026. Magnificent 7 earnings growth may decelerate slightly to 20%, while the rest of the index is expected to grow 11%, contributing 64% of overall profit growth.” / “标普 500 指数成分股盈利预计在 2025 年增长 11%,2026 年再增长 13%。“七巨头”(Magnificent 7)的盈利增速可能略微放缓至 20%,而指数中其余部分的盈利预计增长 11%,贡献整体利润增长的 64%。”

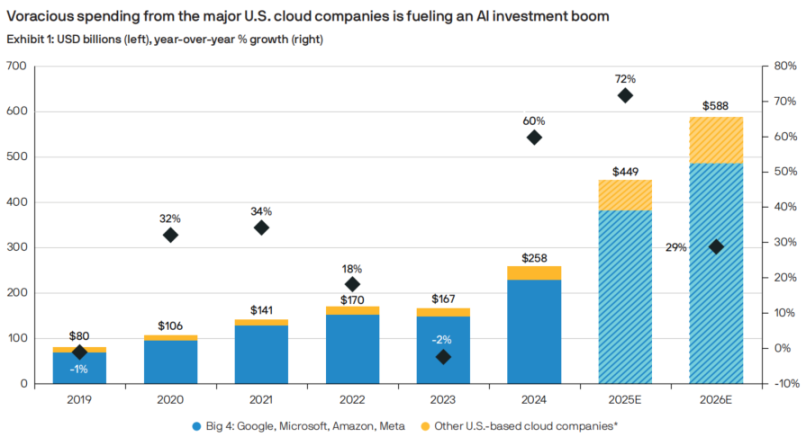

3. AI 应用: “Business adoption is also accelerating, with 9% of U.S. firms reporting the integration of AI in production and 44% of firms now paying for some kind of AI model or platform. While it is too soon to ascertain productivity impacts in the data, there are indicators consumers are already benefiting from the usage of AI technologies.” / “商业应用也在加速,9% 的美国公司报告已将 AI 整合到生产中,44% 的公司现在正为某种 AI 模型或平台付费。虽然目前从数据中确定生产率的影响还为时过早,但有迹象表明消费者已经从 AI 技术的使用中受益。”

4. AI 周期可持续性: “Unlike past episodes of speculative excess, today’s AI cycle is being largely financed by profitable, cash-rich firms and underpinned by robust demand. The tech sector’s free cash flow margin, near 20%, is more than double its late 1990s level, underscoring both robust profitability and the capacity to self-fund AI investment. AI spending is also translating into monetized demand for AI hardware, cloud services and software, helping justify continued investment.” / “与过去的过度投机时期不同,今天的 AI 周期主要由盈利丰厚、现金充裕的公司资助,并由强劲的需求支撑。科技行业的自由现金流利润率接近 20%,是 1990 年代末水平的两倍多,突显了强劲的盈利能力和 AI 投资的自筹资金能力。AI 支出也正在转化为对 AI 硬件、云服务和软件的变现需求,有助于证明持续投资的合理性。”

大宗

1. 黄金

a. 美联储官员发表鸽派言论 + 推迟发布的经济数据显露疲软,强化市场对宽松政策的预期。周涨 3.64% ,30 天涨 7.50%,年内涨 60.60%;

加密市场

1. 市场热点

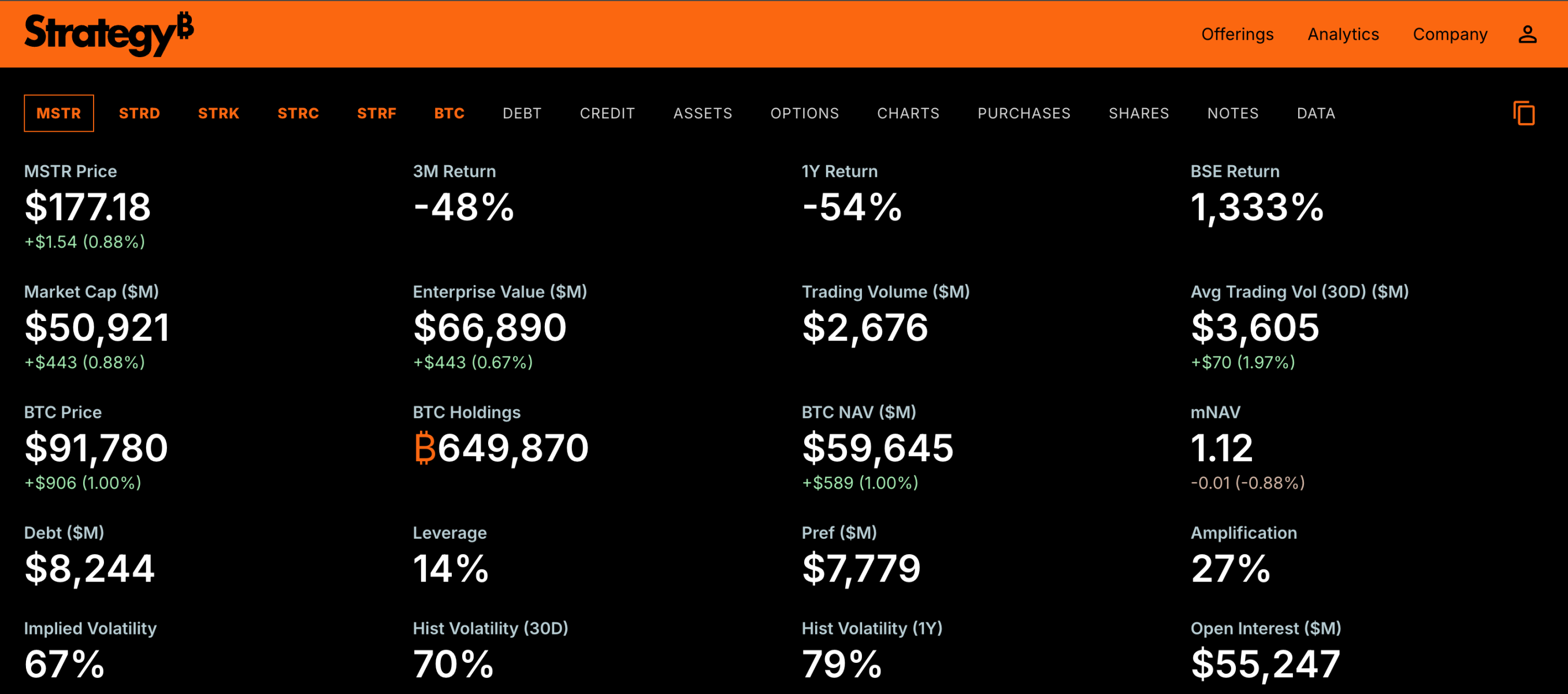

a. 上周市场如预期反弹,在降息预期再次升高的加持下,比特币和以太坊均回到 9 万美元以及 3000 美元之上的整数关卡,从市场流动性来看,ETF 在上周并没有见到明显流入的反弹,反而在周五 BTC ETF 出现了接近一亿美元的净流出,可见两者的反弹都更多依赖于技术性修复与资金回流试探,而非趋势性资金的重新入场,风险资产仍处在“轻仓、低杠杆、主流优先”的资金结构中,等待宏观面与流动性再度明朗化。包括 Strategy CEO 在上周也首次表露了公司有可能出售 BTC 的情况,即只有当公司股价跌破净资产值且无法获得新资金时,才会考虑出售比特币,这与 Michael Saylor 曾直言的绝对不会出售 BTC 相悖,上周介绍的 mNAV 便是最重要的指标,Strategy 在上周也上线了最新的仪表盘,里面详细记录了 Strategy 以及其股票 MSTR 的财务状况以及价格变化,从仪表盘中我们可以看出,Strategy 的 mNAV 计算并非用市值(market cap)除以其持币资产值,而是用的企业价值(enterprice value)除以其持币资产值,企业价值包含了公司股价,负债,优先股等其他收购公司所需付出的部分,因此从 Strategy 的口径来看,DAT 公司在当前市场的灵活度又更大了些,不像上周市场所流传的如此不堪,这对市场也有一定提振作用。

2. 币价观点

a. 上周对市场预判年底仍然会出现趋势性上行的机会,所持论据即位当前宏观行情仍然向好,但短期来看,政府停摆余波、流动性紧缩、高利率环境以及机构被迫去杠杆,使得市场风险偏好依旧受到压制,ETF 与机构资金总体保持谨慎,零售投资者也未表现出明显的逢低吸纳意愿。价格层面,当前币价在通道下轨纠缠,预计会持续盘整以消耗短线获利了结的筹码,另外受到即将到来的圣诞季的影响,12 月份的币价预计不会出现强烈的价格回暖,所持观点仍是爆发性机会需要等待 26 年初。

3. 技术指标

a. 恐慌指数在上周由 10 的极度恐慌上升至 20 的恐慌区间,市场情绪在本次反弹也基本没有回暖,预计市场情绪会跟随币价进行盘整。

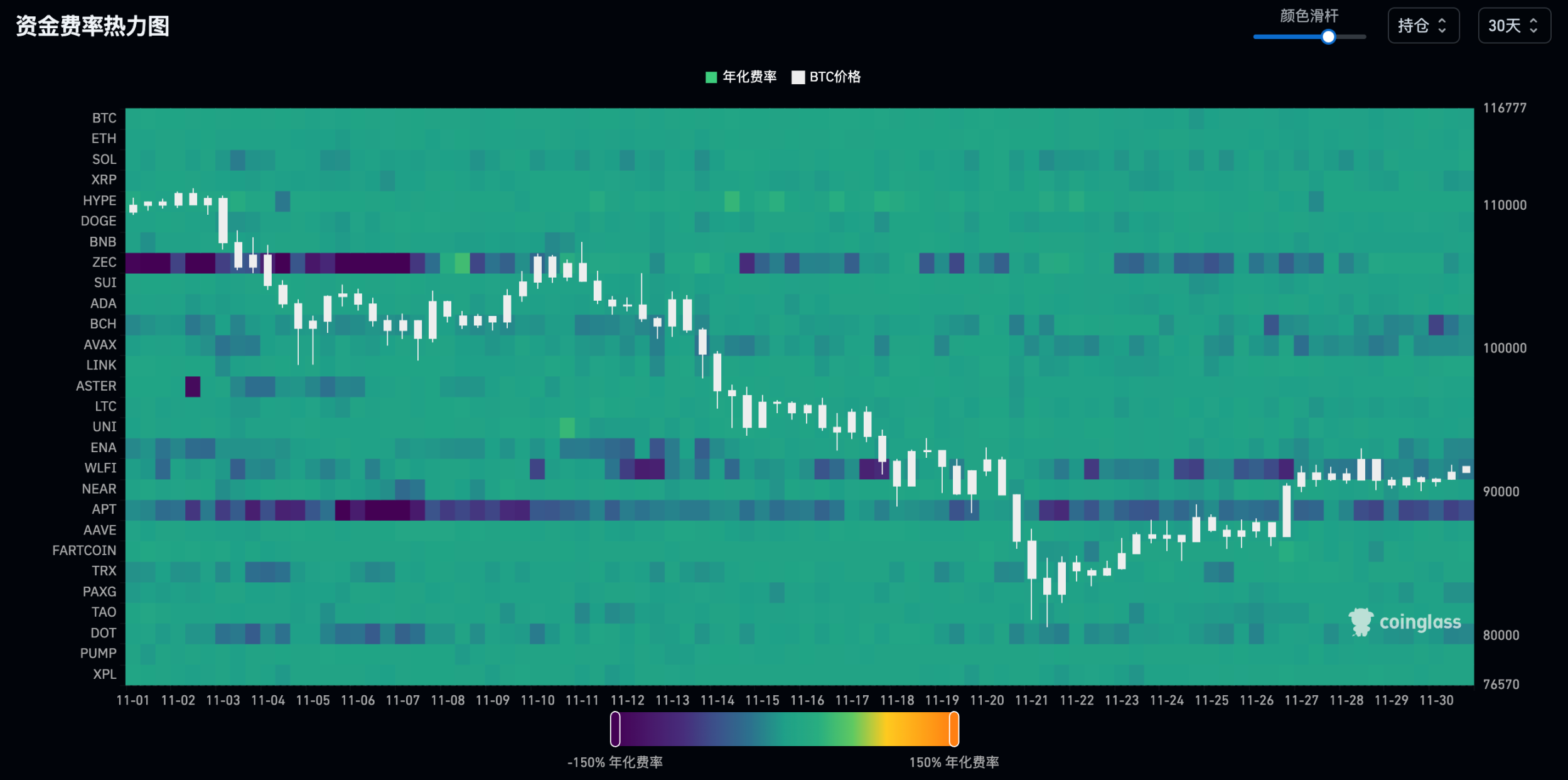

b. 山寨在本轮下跌表现出极大差异化,隐私赛道 ZEC 在上周继续上涨 13%,当前已连续上涨 10 倍,资费在本轮下跌周期反而有所回暖,山寨已提前进入盘整。

4. ETF(持仓分布变化)

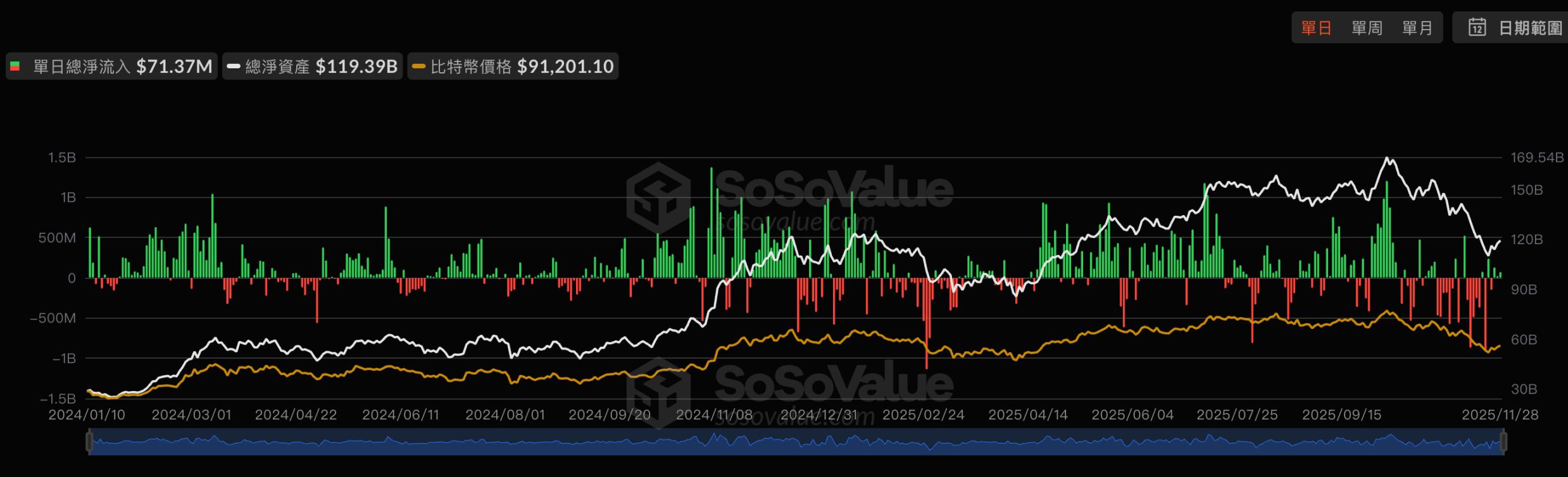

a. 上周市场反弹,但 ETF 方面并没有强力的买入支持,由于感恩节假期,上周只有四个交易日,单周 BTC ETF 仅有 7000 万美元的净流入。IBIT 在 11 月共流出 23.4 亿美元,其中 11 月 14 日与 18 日分别录得约 4.63 亿美元与 5.23 亿美元流出,连续刷新单日纪录,对此贝莱德也表示,这类资金流动属于正常现象,公司对现货 ETF 的长期发展依然保持强烈信心,目前 IBIT 历史总净流入达 625.66 亿美元,伴随比特币本周四重新突破 9 万美元,目前 IBIT 投资者整体浮盈约 32 亿美元,已完全收复前期回调带来的损失。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。