本周周报概览

1. 9 月非农新增超预期,失业率 + 密歇根消费者信心指数低迷提供利好支撑;

2. 美联储言论分化 + 10 年期日债收益率持续上,降息与否左右短期节奏;

3. 英伟达财报超预期难救主,全球科技板块遭遇集体大跌;

4. 黄金维持震荡,加密市场进入技术性熊市,机构暴雷等系统性风险尚未解除。

1. FOMC 会议纪要

a. 劳动力市场:降温但数据有限

i. 劳动力市场明显走弱,但尚未进入衰退区间。

ii. 今年就业增长已放缓,失业率有所上升,但仍处于低位。

iii. 职位空缺和招聘指标显示劳动力市场活跃度降低。

b. 通胀停留在 2.8% 左右

i. 通胀自今年早些时候以来“有所上升”,并保持在“略高”水平。

ii. 部分政策制定者认为,如果剔除关税影响,通胀其实已经接近 2% 的目标。

iii. 许多其他委员感到不安,强调通胀已经连续超过四年高于 2%,且尚未出现令人信服的持续下降趋势。

c. 对下一次降息存在分歧

i. 若干委员认为,如果经济如预期演进,12 月再降 25 个基点很可能合适。

ii. 许多委员建议,鉴于通胀仍高企以及对美联储公信力的担忧,2025 年剩余时间最好保持利率不变。

iii. 全体一致同意,政策路径并未预先设定,将取决于后续数据、经济展望以及风险平衡。

2. 票委观点

a. 纽约联储主席 John C. Williams

i. 就业的下行风险已经增加,而通胀的上行风险已经减轻。

ii. 我仍然认为在近期内仍有空间进一步调整联邦基金利率目标区间,使政策立场更接近中性水平,从而维持实现双重目标(就业与通胀)之间的平衡。

3. 非农数据

a. 9 月非农新增 11.9 万,大幅高于预期的 5 万以及下修后的前值 -0.4 万。失业率由前值的 4.3% 提高至 4.4%,连续 3 个月上升并创下自 2021 年 10 月以来的最高水平;非农就业好于预期和失业率上升两份互相矛盾的数据,导致判断的难度上升;

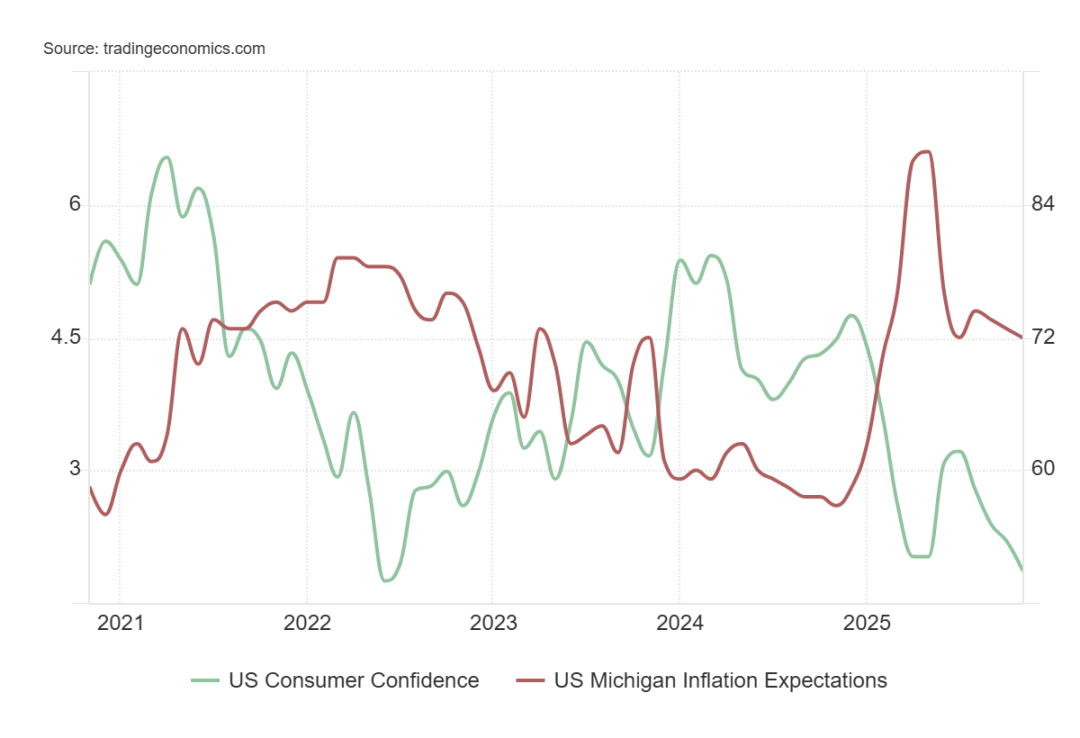

4. 消费者信心指数

a. 11 月密歇根消费者信心指数终值从 10 月的 53.6 大幅下降至 51.0,为 2022 年 6 月以来最低水平。1 年通胀预期终值 4.5%,低于初值的 4.7% 以及前值的 4.6%,连续第三个月放缓;

5. 国债收益率

a. 美债收益率维持高位而日债收益率显著上升,使美日利差持续收窄,推动全球利率中枢上移并强化资金回流日本的趋势。若日本加息预期继续加强,这种对科技股的结构性压力将进一步加大;

6. 降息观点

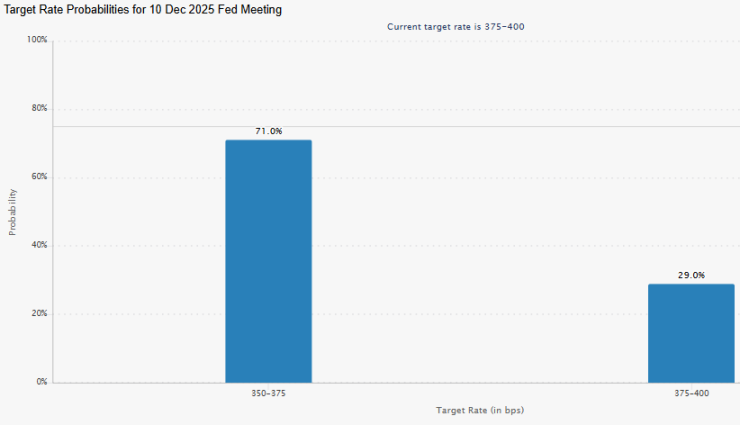

a. FedWatch 数据,12 月降息 25 个基点的概率从前周的 39.1% 上升至 71%,降息概率大幅提升;

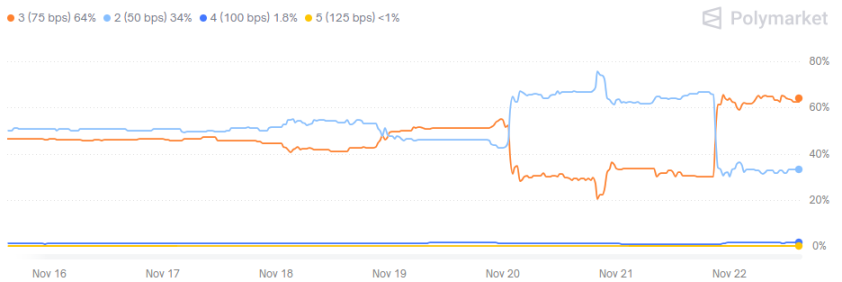

b. Polymarket 数据显示,在纽约联储主席(票委)威廉姆斯讲话后(“就业的下行风险已经增加,而通胀的上行风险已经减轻。我仍然认为在近期内仍有空间进一步调整联邦基金利率目标区间,使政策立场更接近中性水平,从而维持实现我们双重目标之间的平衡”),12 月降息 25bp 的概率出现反转;

全球股市

1. 全球市场

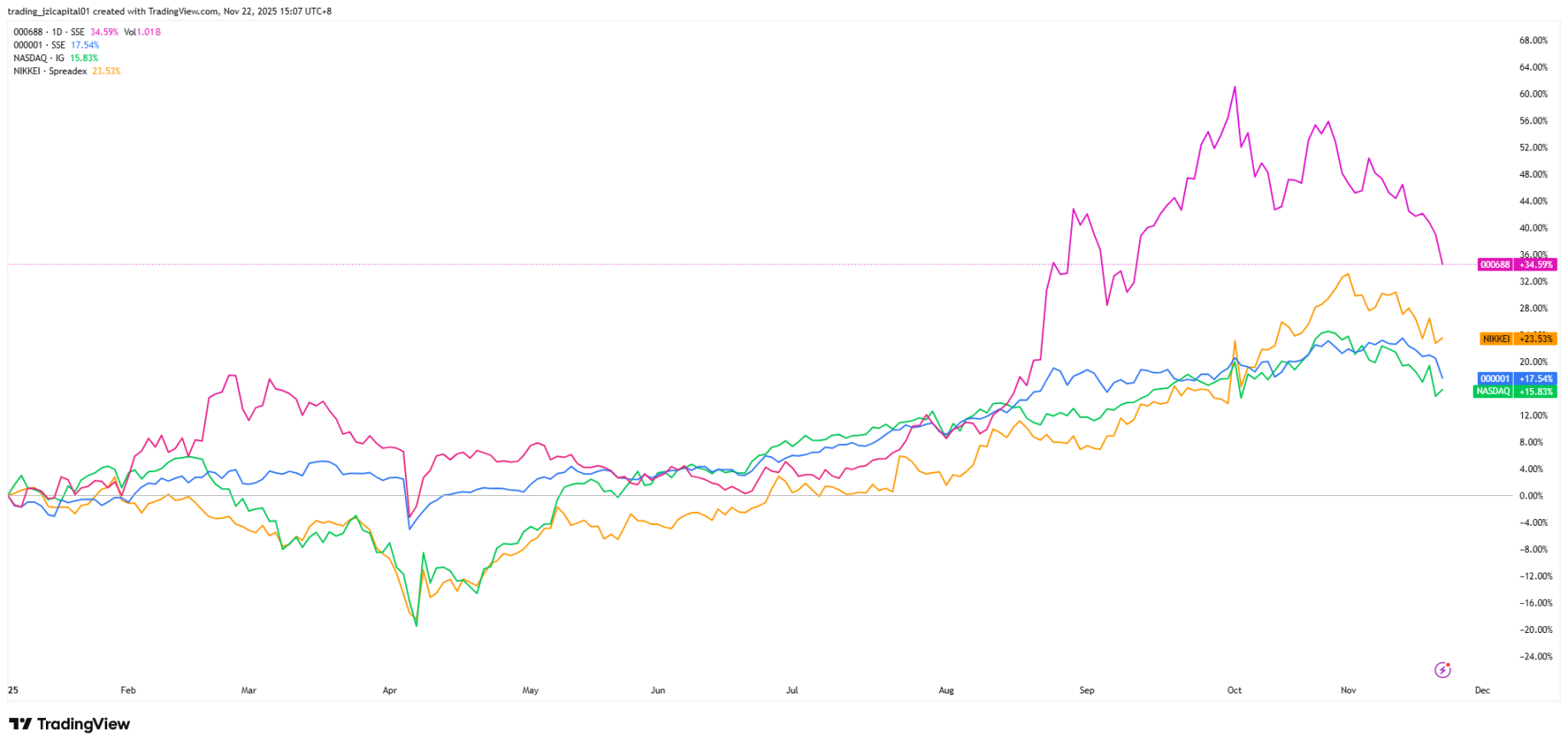

a. 全球股指集体收跌,科创、恒生科技年内涨幅持续收敛;

2. 美国市场

a. Gemini 3 发布助力谷歌市值超越微软入围前三,英伟达财报利好 + 纽约联储主席鸽派表述,缓解市场对 AI 泡沫担忧并在周五出现止跌迹象;

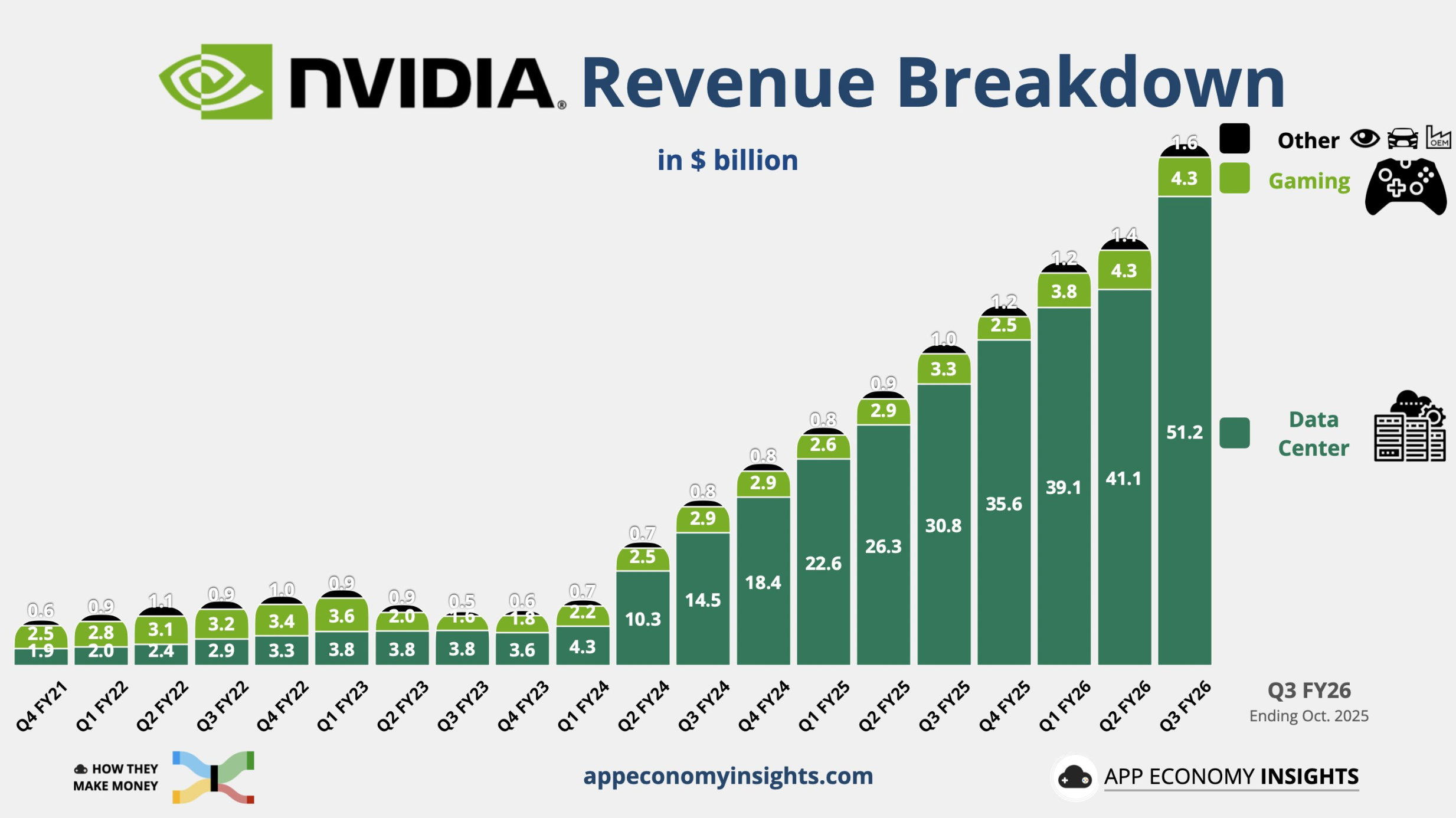

b. 英伟达财报;

i. 财务数据:Revenue +62% Y/Y to $57B ($1.9B beat) + Non-GAAP EPS $1.30 ($0.04 beat) + Q4 FY26 guidance: • Revenue $65B ($3.2B beat).

大宗

1. 黄金

a. 风险资产大幅走弱,美债收益率持续下滑,黄金整体维持窄幅震荡,既没有出现避险大涨,也没有出现明显抛压,市场整体处于“风险偏好下降但非恐慌。周跌 0.33% ,30 天跌 1.10%,年内涨 54.85%;

加密市场

1. 市场热点

a. 过去一周加密市场下跌趋势延续,美国 9 月非农报告出炉, 9 月季调后非农就业人口 11.9 万人,预期 5 万人,但 9 月失业率录得 4.4%,高于市场预期 4.3%,为 2021 年 10 月以来最高。数据公布后,BTC 跌破 8.7 万美元,最低触及 86100 美元,24H 跌幅达 6.22%;ETH 跌破 2800 美元,最低触及 2790 美元,24H 跌幅达 6.1%;SOL 24H 跌幅达 6.18%。山寨币市场更是惨不忍睹,据 Quantifycrypto 数据,市值前 200 的加密货币中 90% 在过去 24H 处于下跌状态。后续市场更是继续下跌,BTC 最低跌到 80000 美元大关,在此获得短期支撑价格在周末有所反弹,9 月非农报告中出现了“混合信号”,一方面非农就业人口 11.9 万人远超 5 万人的预期,但另一方面美国 9 月失业率录得 4.4%,为 2021 年 10 月以来最高,导致市场面对这样的“混合信号”使美联储 12 月降息的不确定性增大;

b. 这也导致 DAT 公司成为了市场另一个隐藏的系统性风险点,根据市场统计,Strategy 的 BTC 成本价便在 73,000 美元附近,贝莱德 IBIT 的成本价则在 84,000 美元附近,当前币价已经走到了贝莱德 IBIT 的价格附近并一度跌穿,因此本周一美股开盘后,比特币 ETF 的走势将对这一周的币价定下基调。另外 Stragety 是否会卖币也是市场一大担心,当前 Strategy 的股价表现已经跌破了其库存市值,最近又传出高管套现,以及可能被纳指 100 除名的传言,导致 Strategy 股价下跌更深,年初以来 Strategy 已跌去 40%,相对于 BTC 超跌超过 30%。

2. 币价观点

a. 上周对市场预判可能会进入短熊的节奏,本周市场继续遭遇血洗,BTC 周线正式跌破通道下轨形成技术性熊市,市场距离下一个支撑位 74000 左右仅有一步之遥,熊市的特点就是鬼故事多,灰犀牛遍地走,从技术上来看市场虽进入熊市,但随着 12 月 QT 结束以及来年降息预期,趋势性的上行仍需宏观环境转暖。真正具备决定性意义的利好催化因素,或将要等到 2026 年初才会逐步显现;

3. 技术指标

a. 恐慌指数在本周跌至 10 的极度恐慌区间,这也是自 2023 年以来的最低点,市场的极度恐慌短期存在情绪与技术驱动的反弹可能,但行情的中期压力依旧来自更深层的结构:ETF 流出、美联储政策不确定性、以及机构在亏损条件下的持续再平衡。

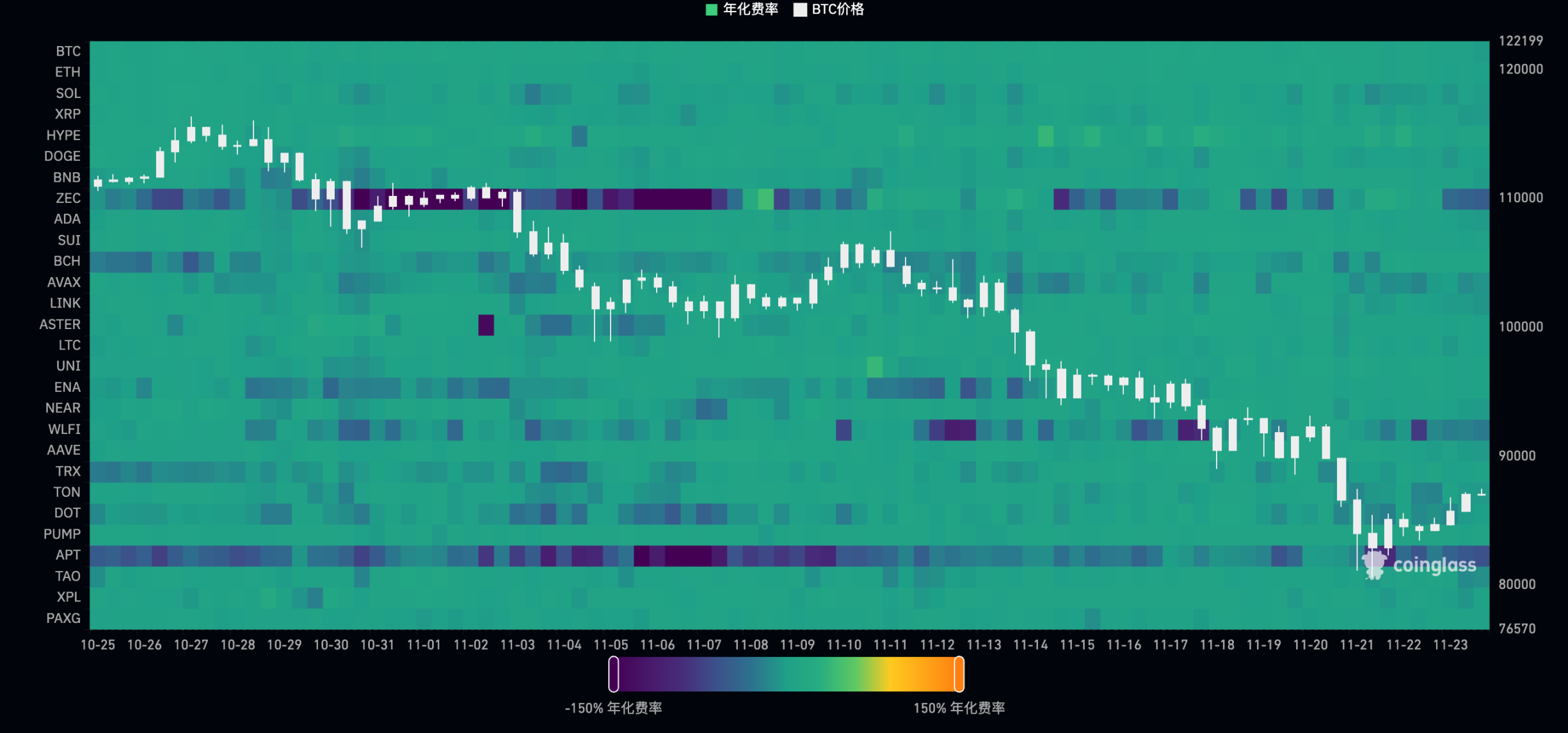

b. 山寨在本轮下跌表现出极大差异化,隐私赛道 ZEC 在上周继续上涨 13%,当前已连续上涨 10 倍,资费在本轮下跌周期反而有所回暖,山寨已提前进入盘整。

4. ETF(持仓分布变化)

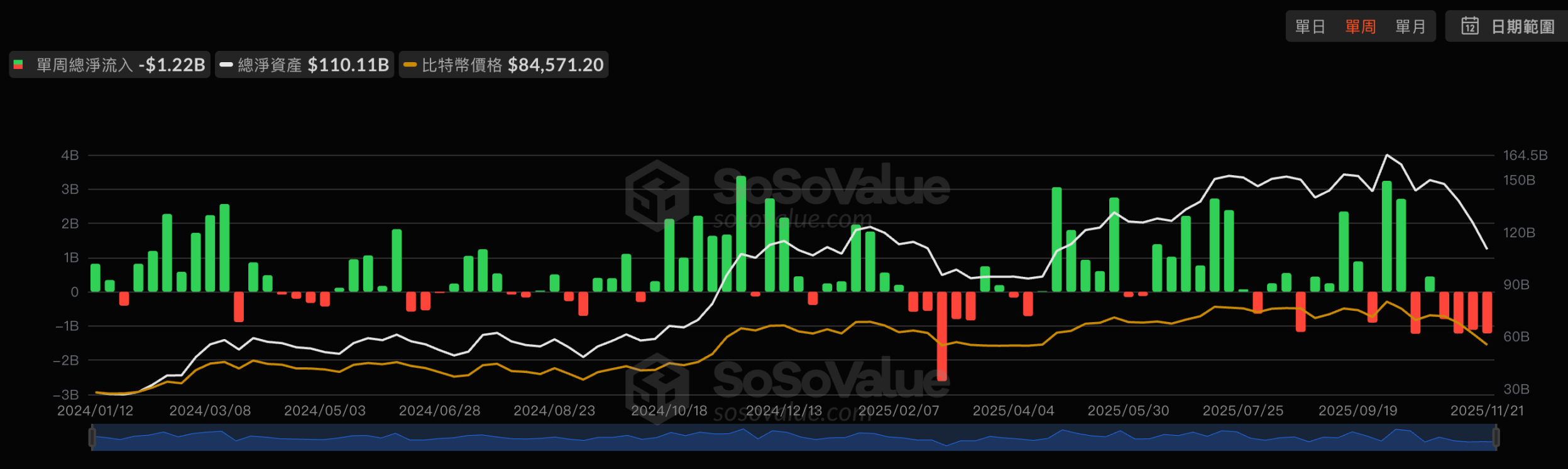

a. 上周市场继续下跌,ETF 继续出逃 12.2 亿美元,当前加密市场 ETF 持仓变动才是决定近期行情的关键因素。自上次 FOMC 会议以来,比特币与以太坊 ETF 分别流出约 41 亿美元与 21 亿美元,今年以来的重仓配置已使多数机构处于亏损区间。由于这类投资者的组合再平衡行为高度“机械化”,在政策不明朗期间继续减仓是可预期的结果,延长了市场的结构性抛压。当前价格已在 IBIT 的成本附近徘徊,华尔街被结结实实“割”了一波。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。