本周周报概览

1. 政府停摆延续,官方数据延期发布令美联储决策不确定性提升;

2. 私营就业、PMI 数据喜忧参半,覆盖面和权威性难以替代;

3. 基本面稳定 + 短期流动性紧张,成长板块及风险资产承压;

4. BTC 失守十万美元后震荡企稳,市场静待流动性回流.

美国宏观

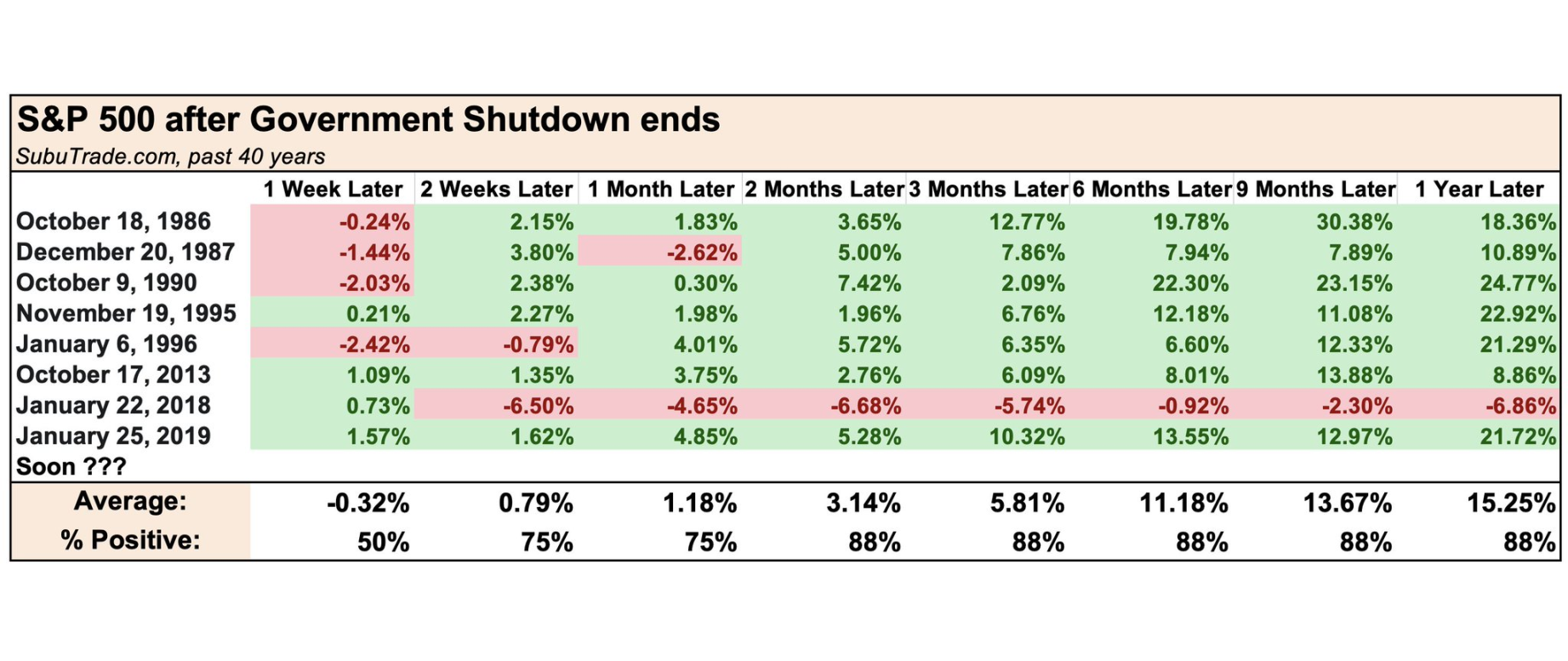

1. 政府停摆

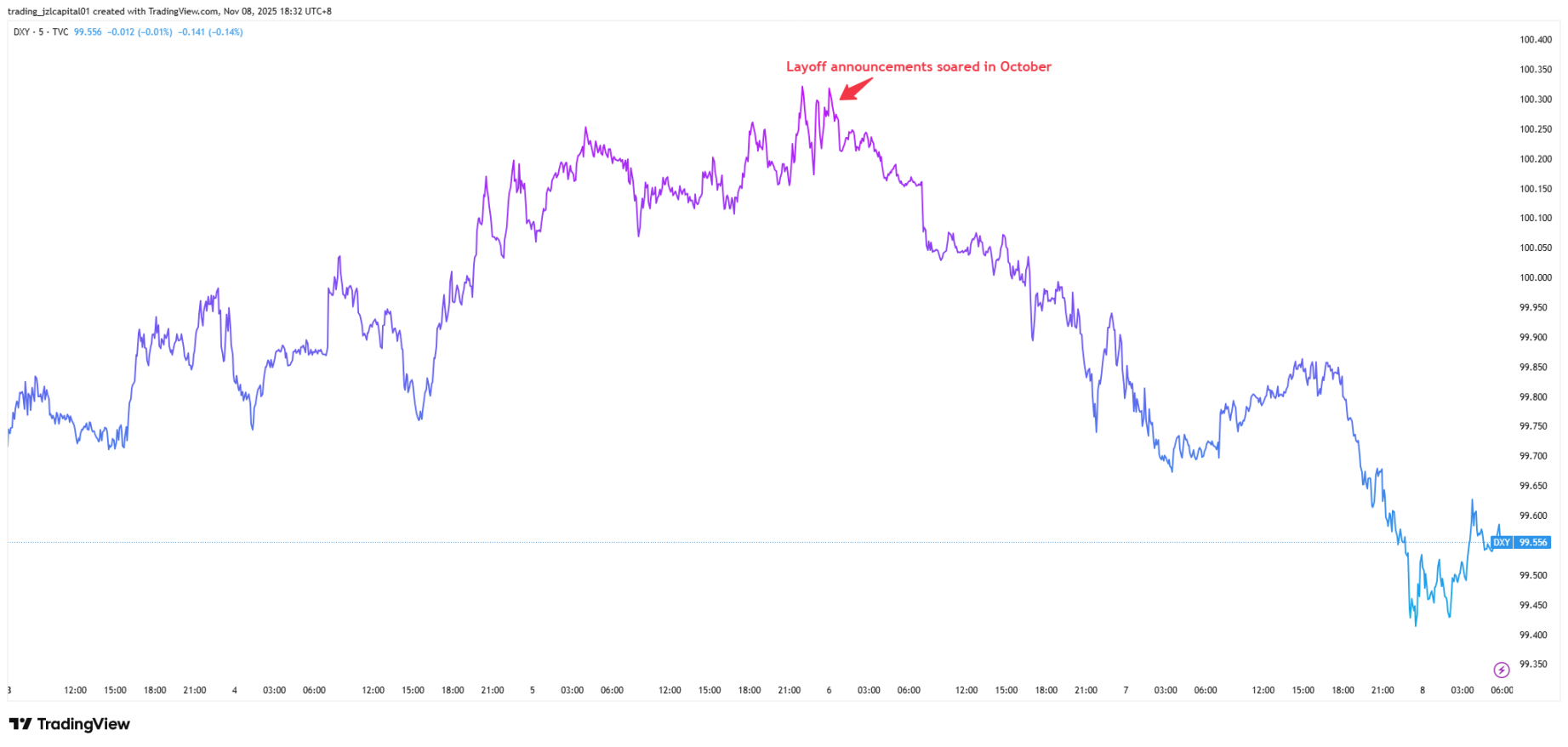

a. 因两党未能通过新财年预算,美国政府正式停摆,争议焦点为平价医疗法案的税收抵免是否延期。截至 11 月 8 日,停摆已经进入第 39 天,打破了 2018-2019 年 35 天的历史最长纪录。从下图数据看,“政府重新运作” 视为政策与经济不确定性缓解的信号,利好风险资产表现;

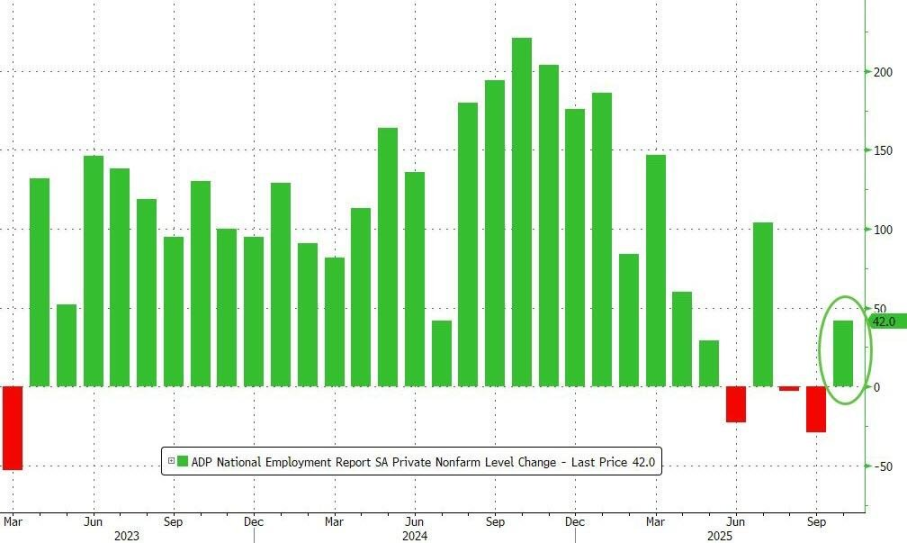

2. ADP

a. 美国 10 月 ADP 就业人数增加 4.2 万,超过预期的 3 万及上修后的前值 -3.2 万;

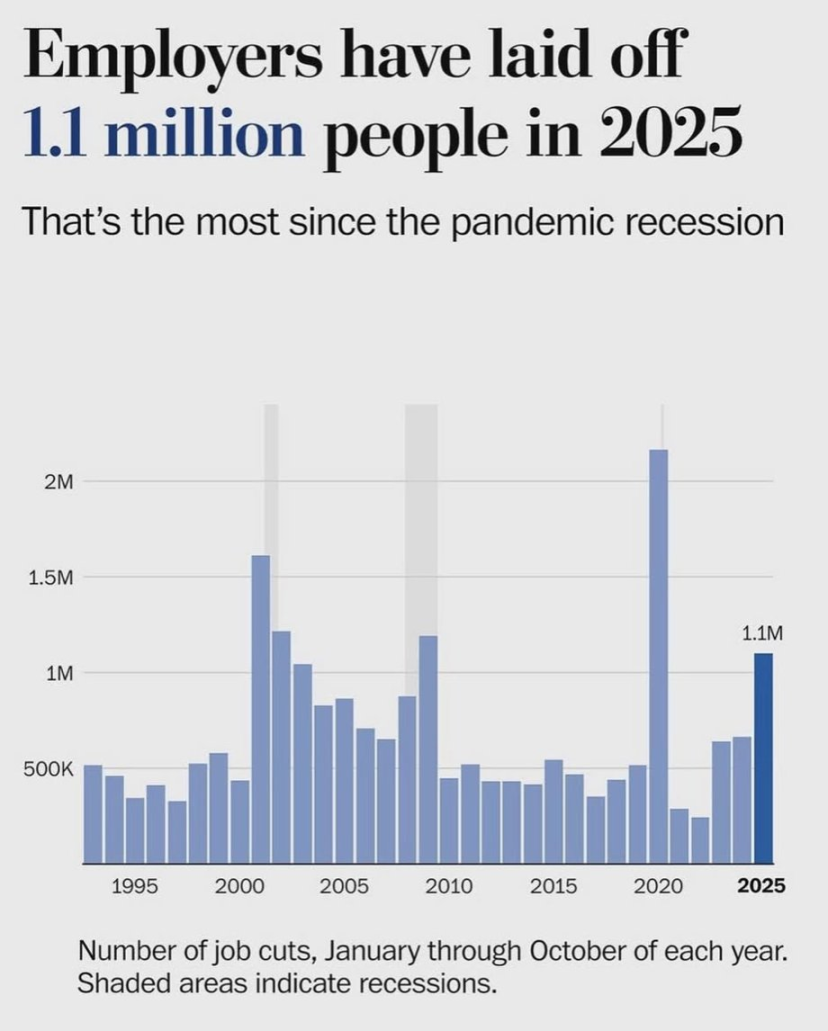

3. 非官方就业数据

a. 2025 年截至 10 月,美国企业已裁员约 110 万人(其中 10 月裁员 153,074 人,相比 9 月的 84,000 人上涨 84%),为疫情后最高水平。企业在应对成本压力、需求放缓及 AI 自动化冲击下加速收缩人力,这一趋势凸显经济增长动能减弱,也可能促使政策层面重新评估宽松措施的时机与力度;

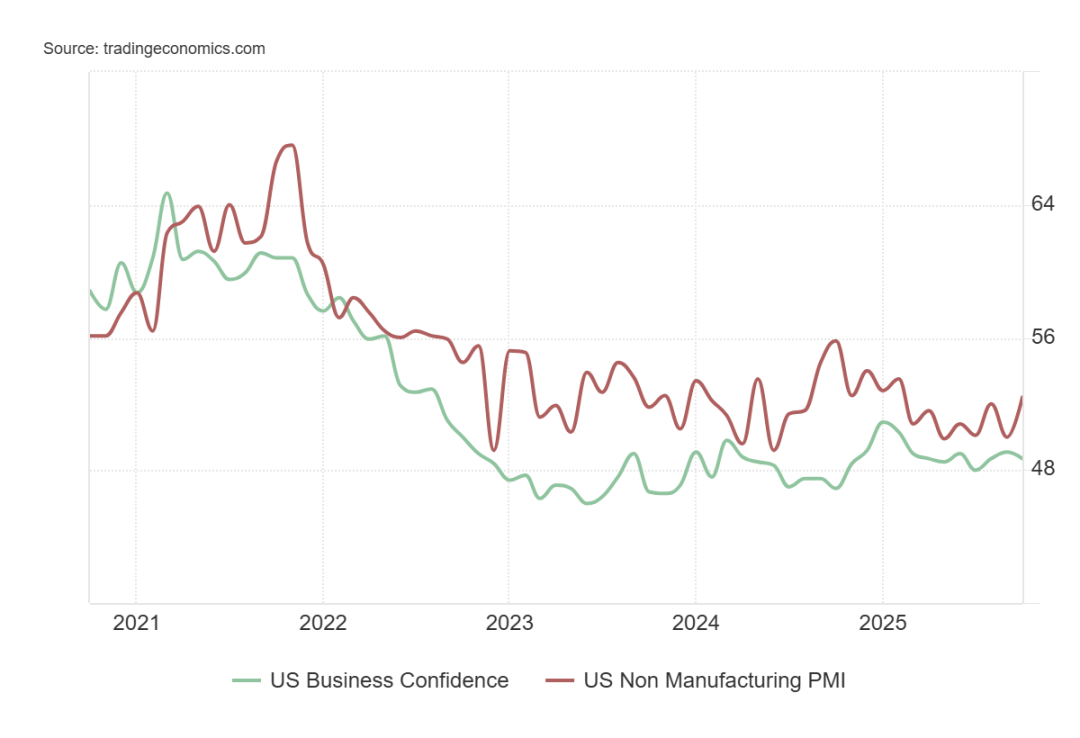

4. PMI

a. 美国 10 月 ISM 制造业 PMI 为 48.7,低于预期的 49.5 和前值 49.1,连续第 8 个月萎缩,显示制造业仍处于收缩状态。相反,服务业 PMI 为 52.4,远超市场预期的 50.8,和前值的 50,创 8 个月新高,服务业活动呈现扩张趋势;

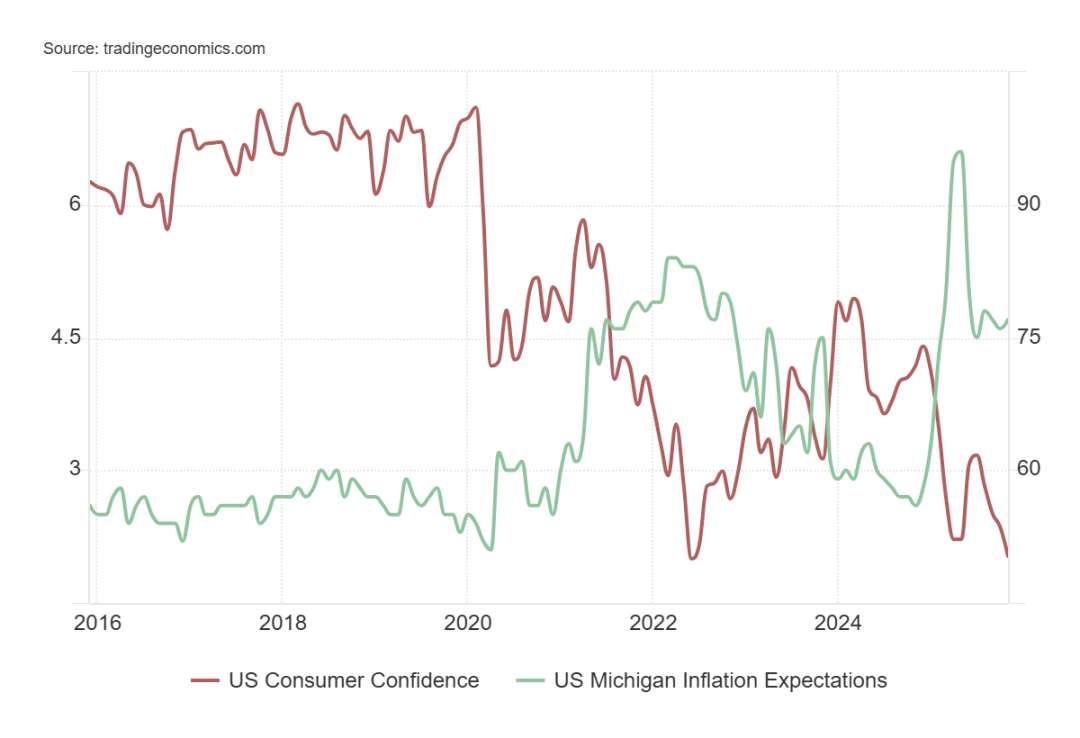

5. 消费者信心指数

a. 密歇根大学消费者信心指数从 10 月的 53.6 跌至 11 月的 50.3,为 2022 年 6 月以来的最低水平。1 年短期通胀预期小幅上升至 4.7%,略高于前值的 4.6%;

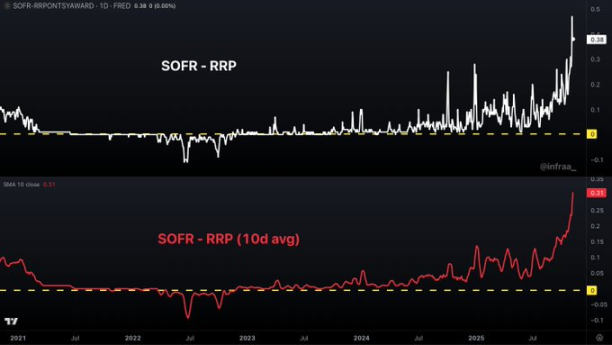

6. SOFR - RRP” 是衡量美元流动性紧张程度的核心指标

a. 2025 年 10 月 31 日,担保隔夜融资利率(SOFR)单日飙升 22 个基点至 4.22%,其与隔夜逆回购利率(RRP)利差扩大至 2020 年 3 月市场危机以来的最高水平。当差值扩大,即 SOFR 显著高于 RRP)时,意味着市场短期资金吃紧、银行准备金减少、流动性风险上升,对股票等风险资产形成短期压力;

b. SOFR & SRF;

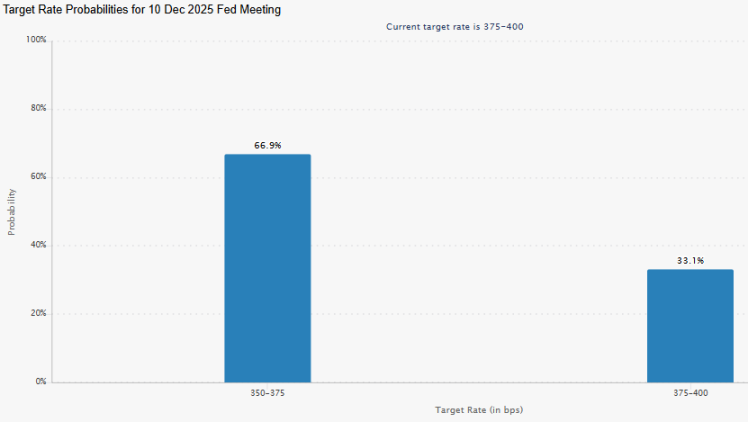

7. 降息观点

a. 根据 CME FedWatch,12 月降息 25 个基点的概率为 66.9%,较前值的 63% 略有上升;

中国宏观

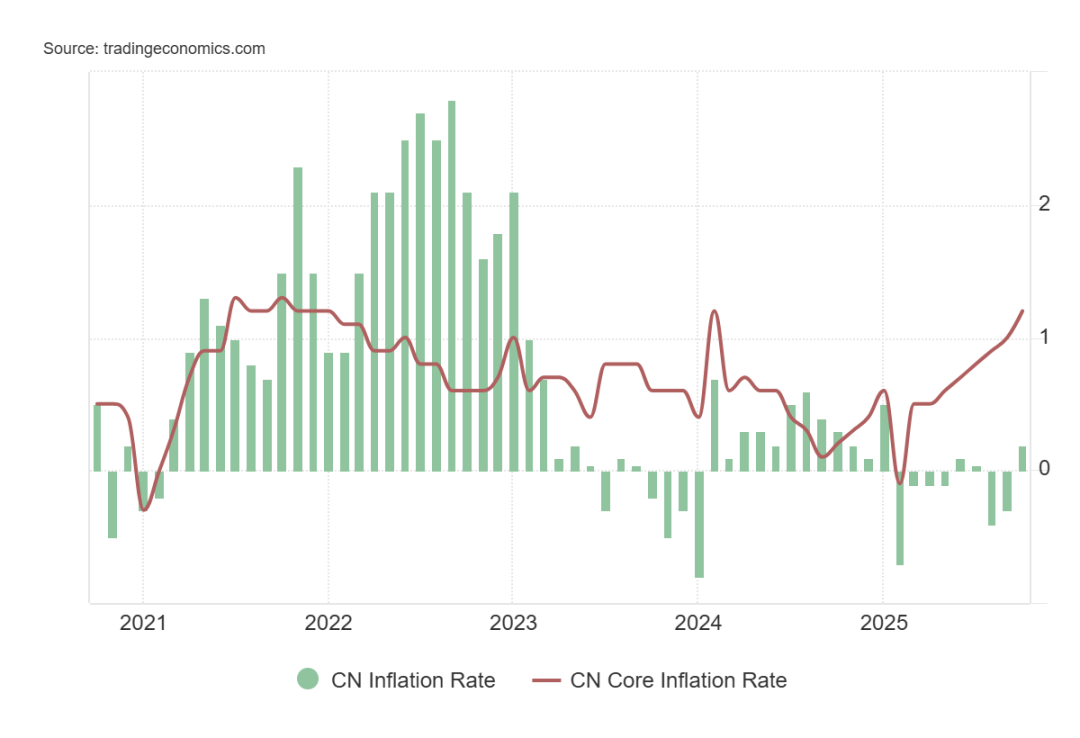

1. CPI

a. 10 月份,CPI 同比由上月下降 0.3% 转为上涨 0.2%,扣除食品和能源价格的核心 CPI 同比上涨 1.2%,涨幅连续第 6 个月扩大,为 2024 年 3 月以来最高;

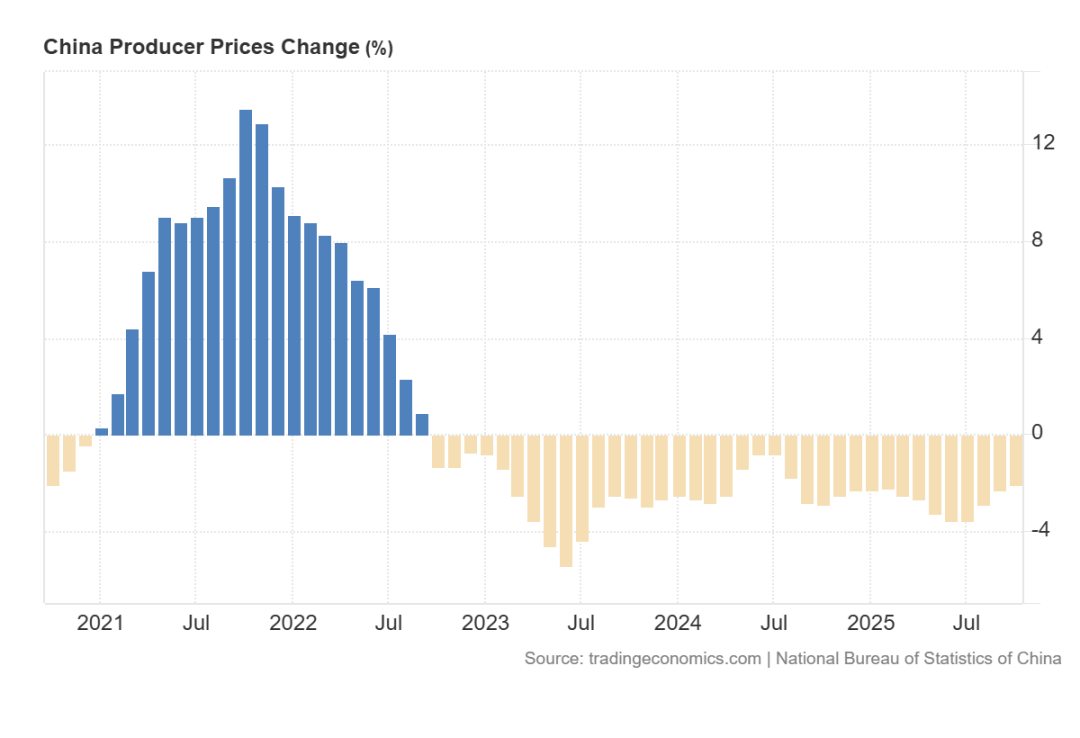

2. PPI

a. 10 月 PPI 环比由上月持平转为上涨 0.1%,为年内首次转正。同比下降 2.1%,降幅比上月收窄 0.2 个百分点,连续第 3 个月收窄;

全球股市

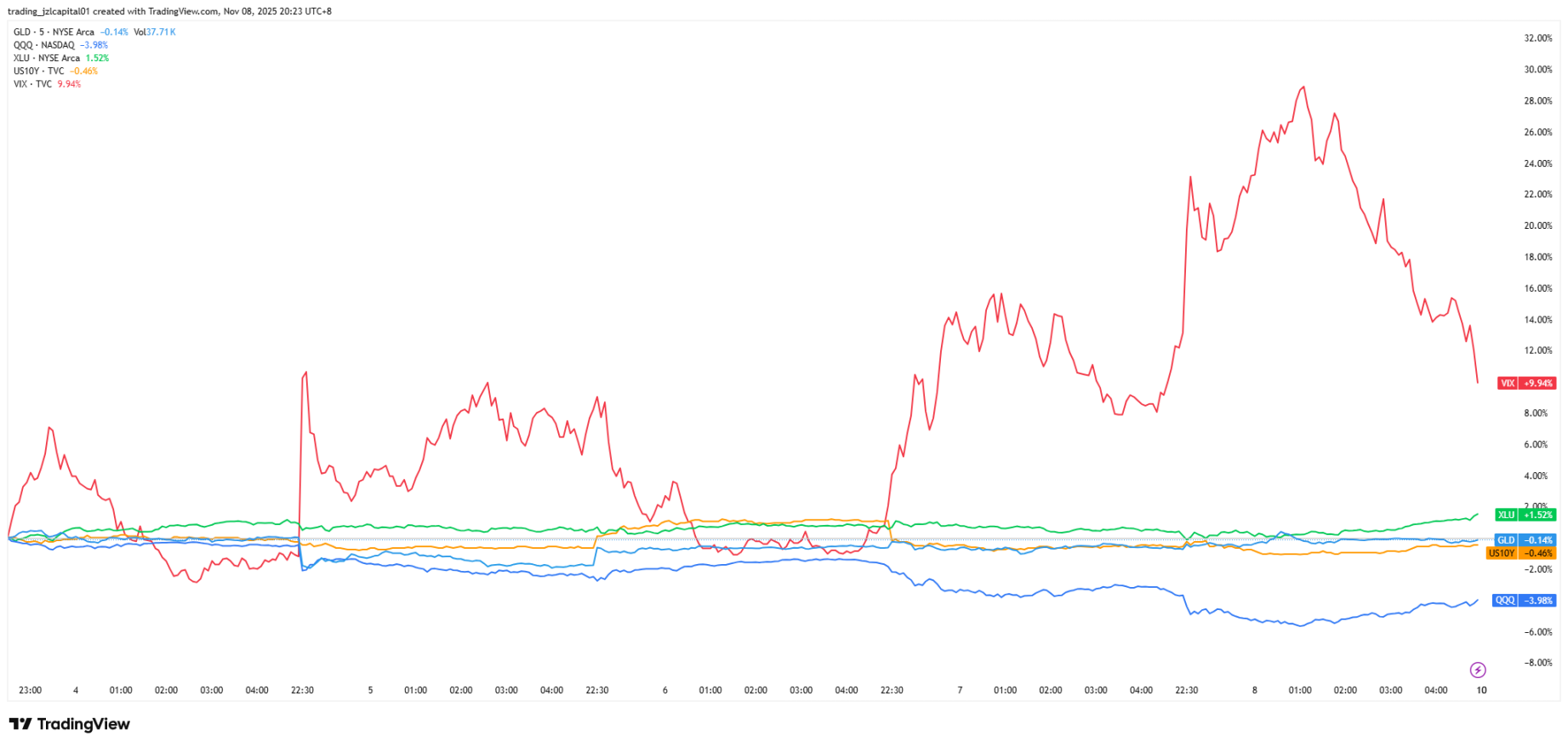

1. 全球市场

a. SOFR 利率飙升导致美元流动性阶段性趋紧,市场资金从以科技为首的成长板块流向防御板块;

b. 科技股下跌 + 公用事业板块上涨 + VIX 上涨 + 黄金维持平稳,避险需求上升但升未至极端;

2. 美国市场

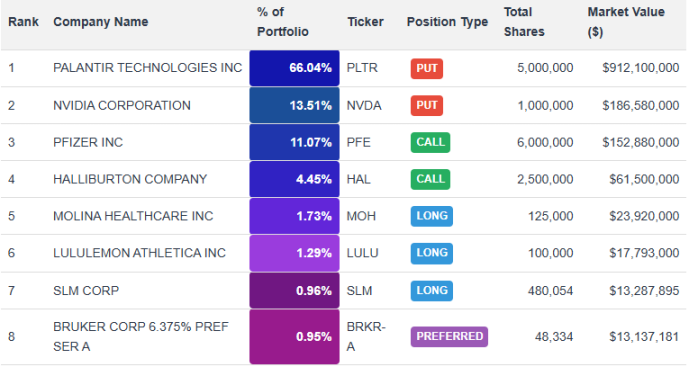

a. 科技股龙头难逃板块回撤影响,英伟达“首当其冲”;

b. “大空头”强势做空 PLTR 和 NVDA

i. 持仓

ii. 标的

1. PLTR

2. NVDA

外汇

1. 美元指数

a. 投资者在美联储鹰派前景与美国就业数据疲软 + 经济隐忧之间左右为难。周跌 0.2% ,30 天涨 0.72%,年内跌 8.72%;

大宗

1. 黄金

a. 中国央行 10 月继续增持黄金,已实现连续 12 个月增持。周涨 0.15% ,30 天跌 0.88%,年内涨 52.43%;

加密市场

1. 市场热点

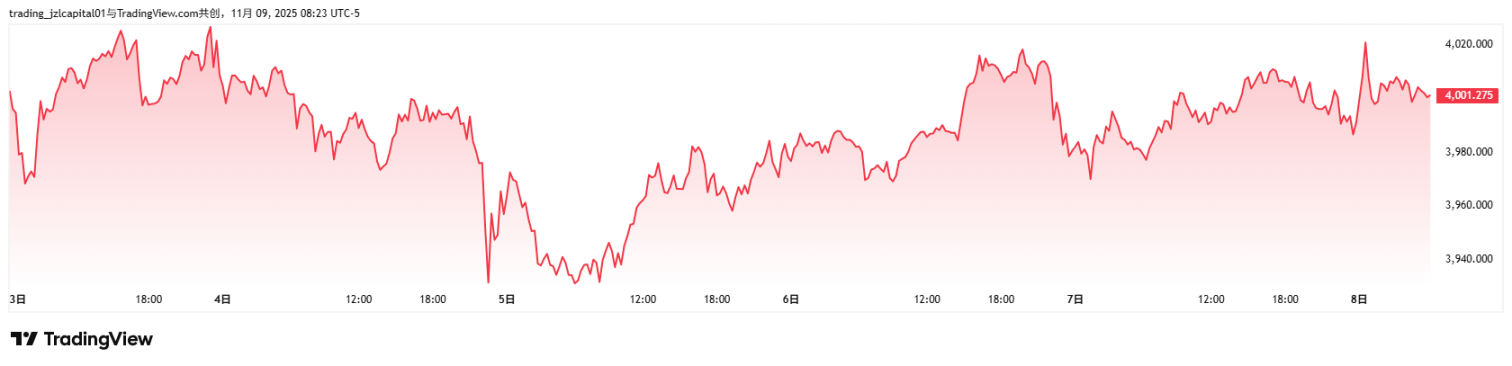

a. 过去一周加密市场遭遇了 1011 之后的又一个较强下跌,BTC 在周一周二连续下跌,一度跌穿 10 万美元大关最低来到 98944 美元,随后市场在 10 万美元上下展开拉锯,截止撰稿市场仍然守在了 103000 美元附近,相比之下,美股在周初尚能维持价格,但在最后两个交易日也呈现了跳水的局面,造成了四月份以来最大的一次跌幅之一。本次市场波动的驱动很大一部分原因来源于市场流动性危机,而美政府停摆则是最直接的诱因之一,当前市场存在这样一条逻辑链:

1. 政府停摆/财政收支失衡 → TGA 余额猛增:当美国政府停摆或部分支出无法进行时,财政部仍可能收到税收、关税、费用、债券发行收入,但其正常支出流程被延迟或暂停。结果是,流入财政部账户的现金不能如常支出,停留在其账户中,据统计 TGA 余额在停摆期间快速升至 1 万亿美元以上。

2. 银行体系准备金/流动性被抽走 → 银行可贷资金减少:银行体系中的准备金和可用于隔夜贷款、回购(repo)市场的现金减少。因为那些本应支付出去、可用于银行或市场的流动性被锁在政府账户。当准备金水平偏低、银行可用于市场操作的闲散资金减少,银行/经销商在回购市场上的“出借意愿”或“可出借金额”都会下降。

3. 回购市场/融资利率向上拉升:当银行体系可用现金减少、流动性紧张时,借现金的成本就会上升。因此,当 TGA 抽走流动性 → 银行可贷资金减少 → 回购现金需求上升 → SOFR 与回购利率抬升。

4. 反馈循环加强流动性紧张:最终导致的结果便是银行会降低“出借”意愿、缩减杠杆、提高流动性准备,这进一步减少市场上可贷现金,令回购利率更高,导致市场流动性紧张。

这个逻辑在最近几次政府停摆几乎都没出现,原因除了本次停摆从 10/1 开始至今早已打破最长停摆记录(35 天)之外,也有从 2022 年便开始的 QT 导致银行体系准备金与“可动用”流动性已经从“大量富余”向“边际充裕”转变,也包括当前市场对对“流动性成为瓶颈”这一风险的敏感性更强等原因,预计美政府恢复运作市场会得到改善。

2. 币价观点

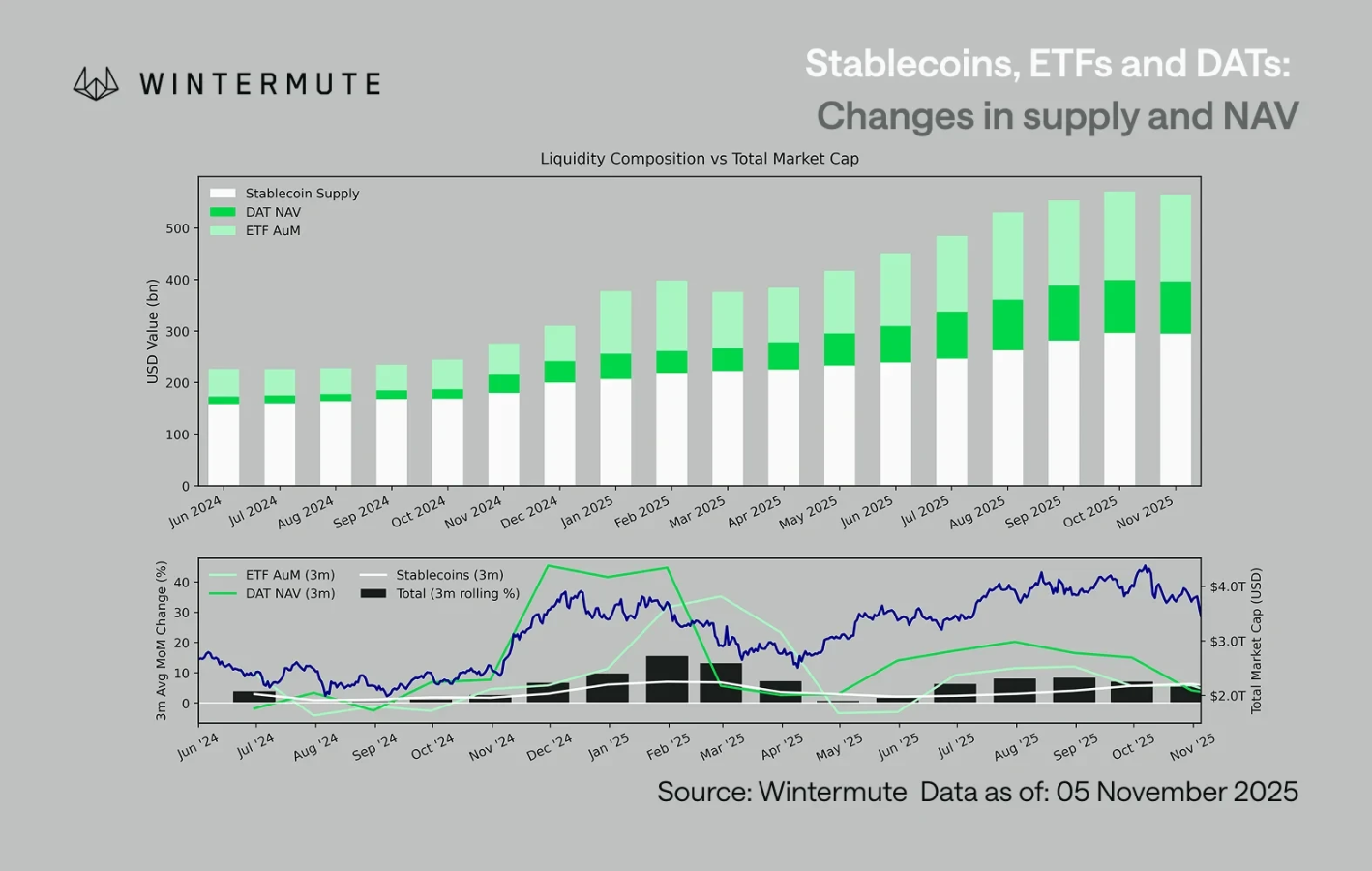

a. 上周对市场预判市场会在区间内震荡,但实际市场在周初跳水,下半周则持续低位震荡,当前市场受宏观事件面影响更为明显,事件驱动的价格表现特点为不易预测,但持续时间受事件本身影响,比如美政府停摆就是一个预期内会解决的问题。当前受制于流动性限制,市场处于存量市场博弈阶段,下半年币圈的主流叙事为 DAT 和 ETF,但从当前的流入来看,这两个板块的流入动能都有所减弱,因此即使美政府恢复运作,最先受益的也会是美股及全球股市,币圈来讲,无论是 ETF 再次受到热捧,还是 DAT 规模回升 —— 都将意味着宏观流动性正重新回流至数字资产领域,未来预期市场仍然以上涨为主;

3. 技术指标

a. 恐慌指数在本周一度跌落至 20 以下,但相较于 4 月份的贸易战市场无论在情绪还是币价都表现的更为镇定,当前流动性匮乏,预计市场将在底部进行整理。

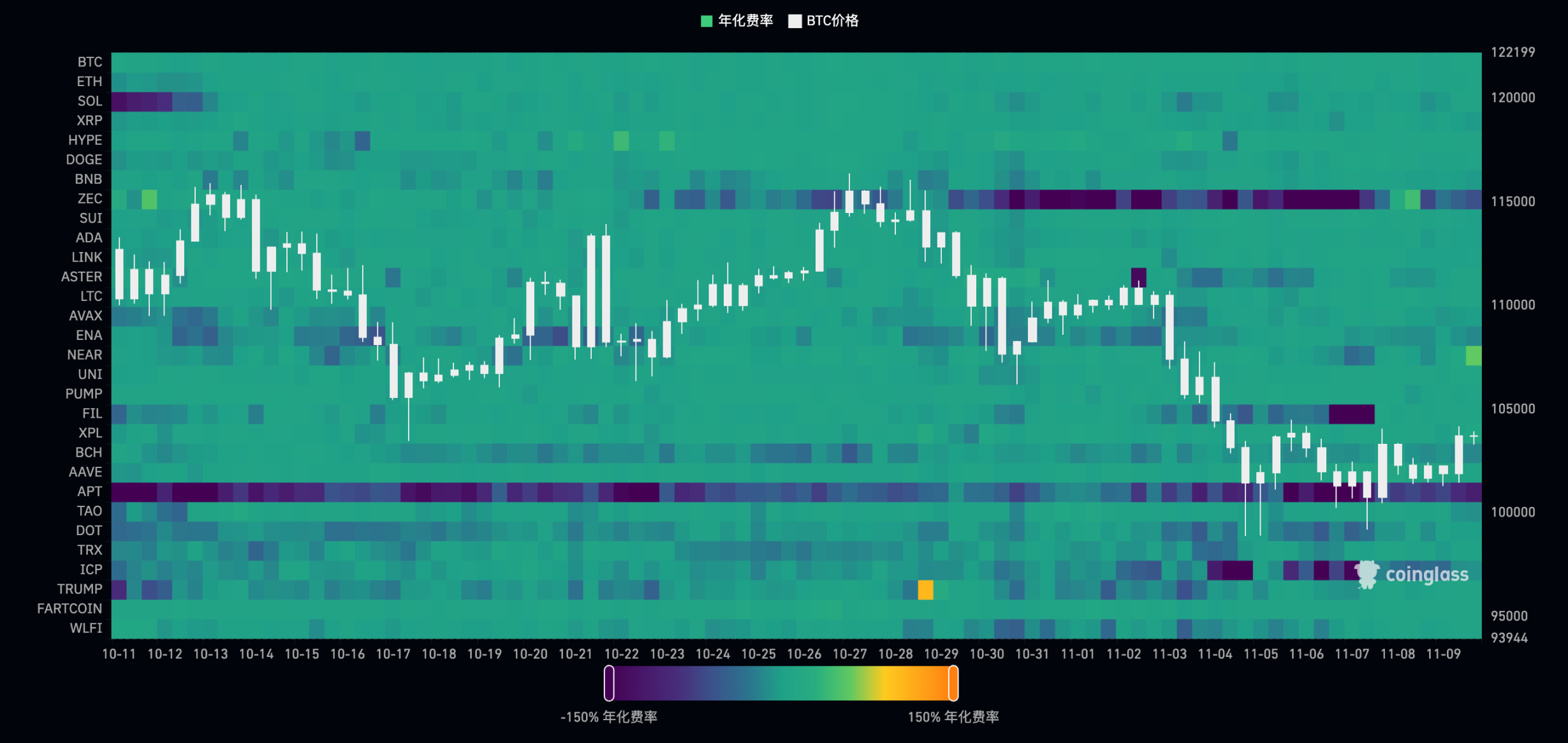

b. 山寨在本轮下跌表现出极大差异化,部分话题赛道如隐私、L2 等,如 ZEC 在周内甚至一度涨幅数倍,周末大部分山寨也同样有十几二十的涨幅,资费在本轮周期有所回暖。

4. ETF(持仓分布变化)

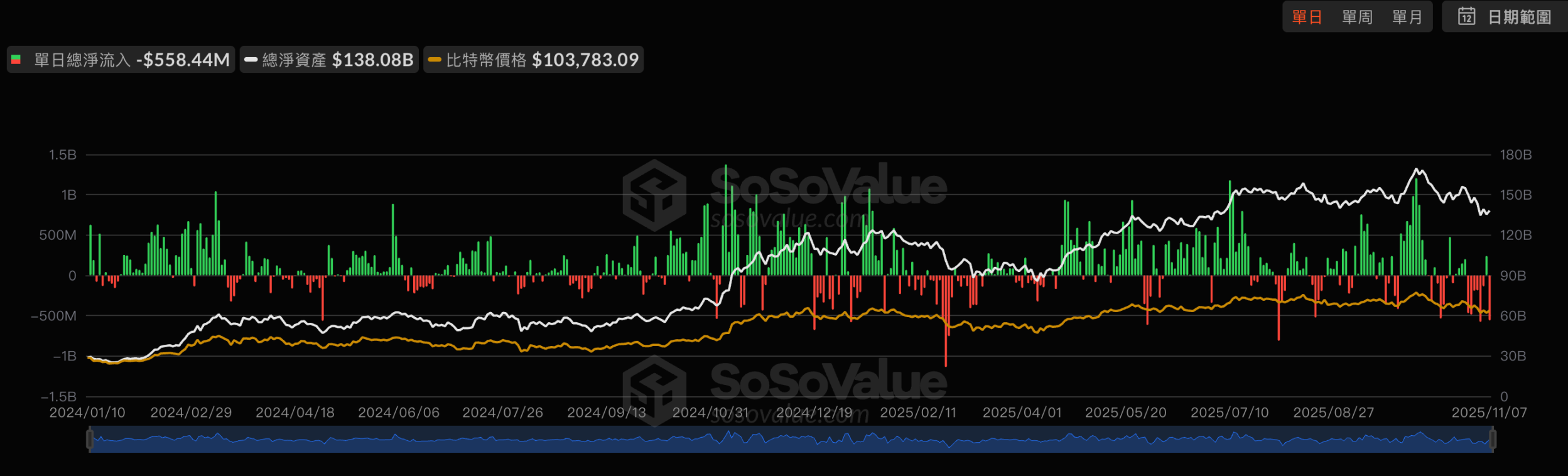

a. 上周市场跳水,ETF 单周流出 12.2 亿美元,但并非最高的几次流出之一,但从月度来看 11 月才过了一周多,当前流出数量在月度已是第二多流出的月份,其中 IBIT 也在上周流出 5.8 亿美元,本月会密切关注 ETF 流入情况。

本文信息、意见不构成任何投资建议

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。