本周周报概览

1. 美联储降息并公布 QT 结束时间表,“偏鹰”表述扰乱 12 月降息预期;

2. 中美关税战释放缓和信号,避险资产承压下挫;

3. 货币宽松政策 + 科技股财报超预期,日经指数、纳指续创历史新高;

4. 加密市场开启防守姿态,等待强预期出现。

美国宏观

1. FOMC

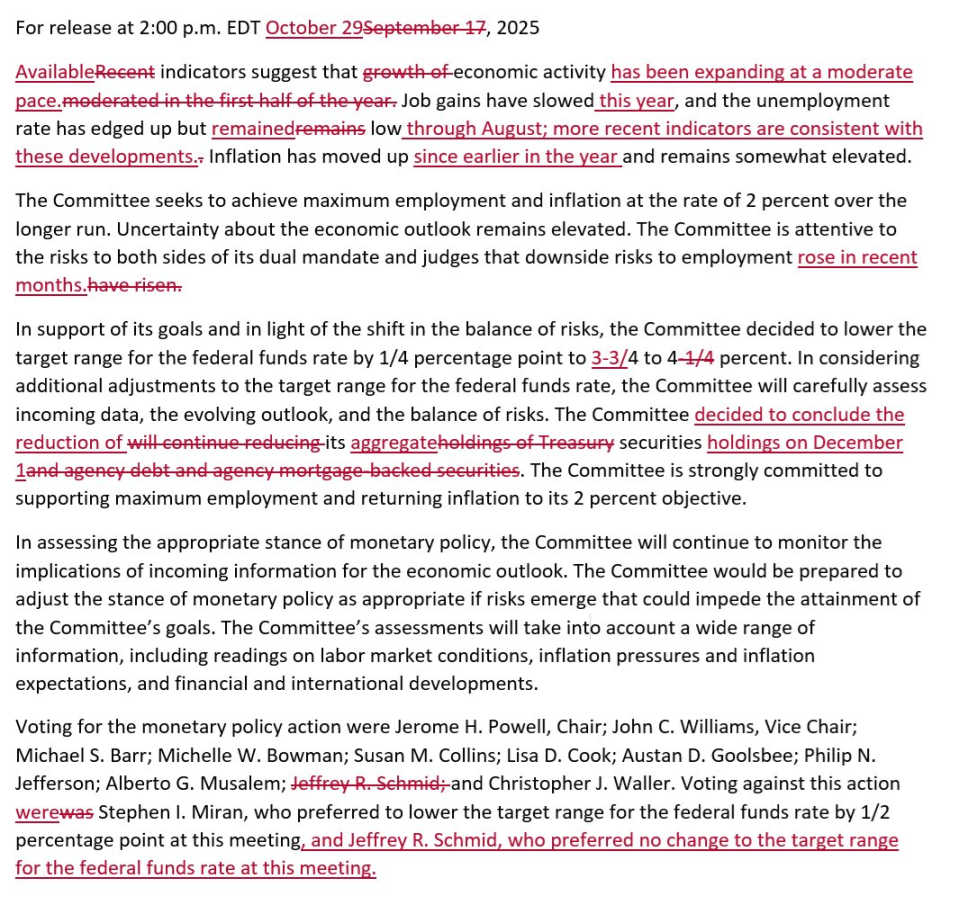

a. 降息 25bp + 12 月 1 日结束缩表(将 MBS 赎回本金再投资于短期国债)+ 未来降息路径存在不确定性(A further reduction in the policy rate at the December meeting is not a foregone conclusion, far from it)

b. 核心问题

i. 商品通胀有所回升,更高的关税正在推动某些类别商品的价格上涨。

ii. 新工人供给急剧减少,劳动力需求下降。

iii. 在 12 月会议上进一步降低政策利率并非板上钉钉,远非如此。

2. 中美关税

a. 会谈执行事项

b. 此外,双方还就芬太尼禁毒合作、扩大农产品贸易、相关企业个案处理等问题达成共识;

3. 国债收益率

a. 鲍威尔讲话过后,2 年期美债、10 年期美债遭遇抛售令收益率直线拉升,目前不存在利率倒挂情况;

4. 降息观点

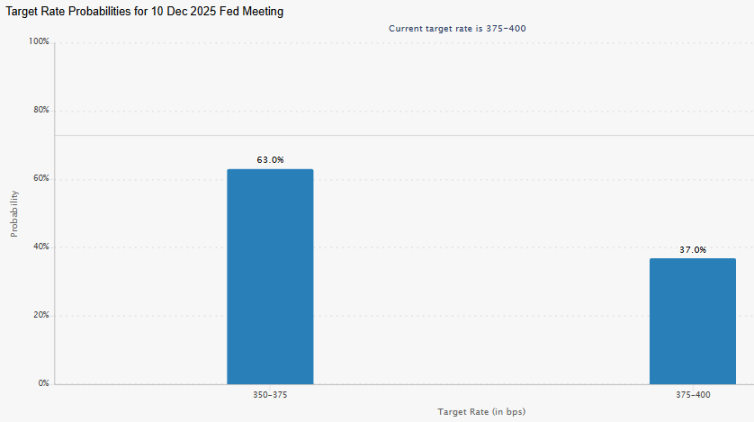

a. 根据 CME FedWatch,12 月降息 25 个基点的概率从一周前的 91.7% 大幅回落至 63%;

日本宏观

1. 利率决议

a. 日本央行政策委员会以 7:2 的投票维持基准利率在 0.5% 不变,连续第六次“按兵不动”,符合市场预期。日本加息通常对美股是短期负面信号,包括套息交易平仓还钱,日元相对走弱海外投资者在美股的美元收益缩水导致的抛售换汇等;

中国宏观

1. PMI

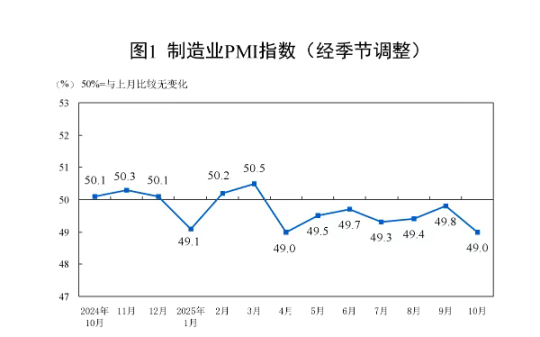

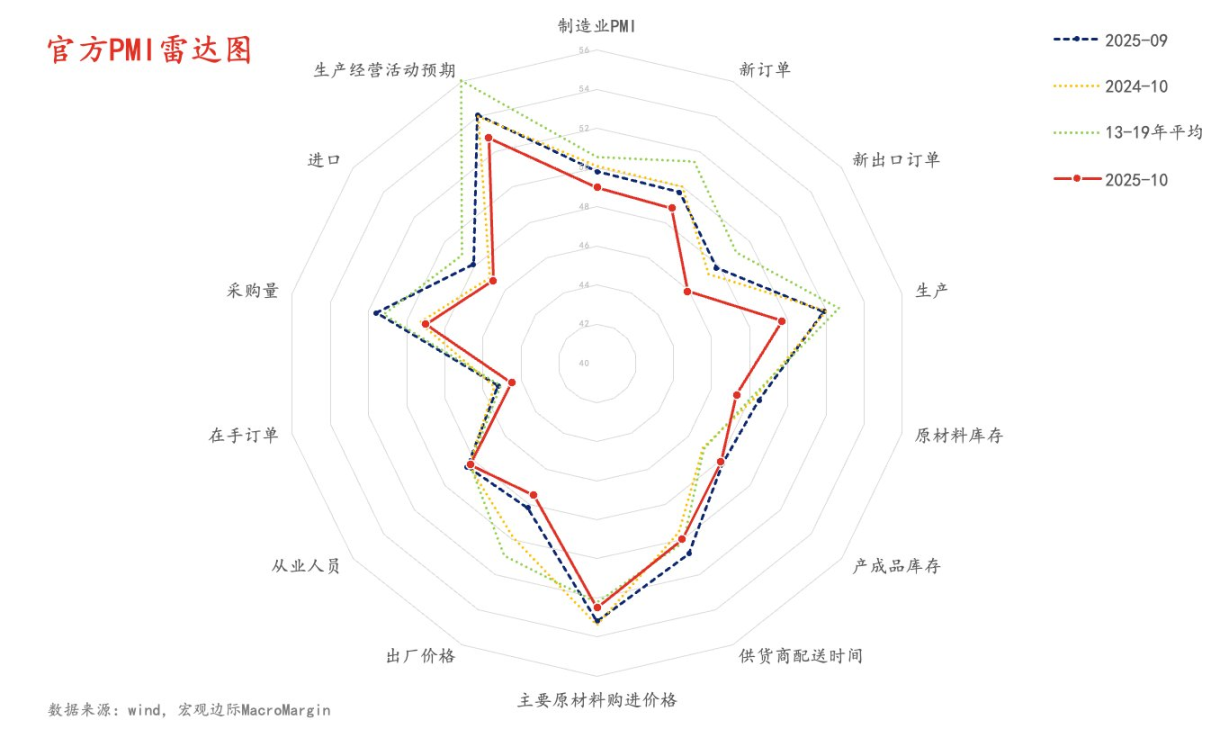

a. 10 月份制造业 PMI 为 49.0%,低于前值的 49.8%,连续 7 个月处于收缩区间。PMI 从年初高位回落并跌破 50,反映制造业需求端显著回落且动力不足,需警惕制造业带动的就业与投资进一步下滑;

b. 生产、新订单和就业等指标同步回落,显示制造业景气度边际下降,短期内经济数据走软或压制市场风险偏好;

全球股市

1. 全球市场

a. 银行股、科技股财报助力美股继续刷新高位,汇率低位 + 宽松货币政策预期,日经指数月内收获 16%+ 涨幅并突破 52,000 点;

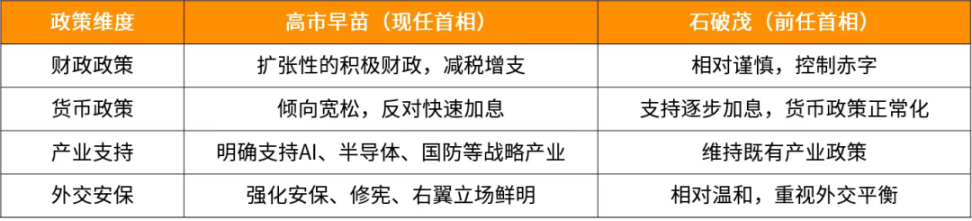

2. 日经 225

i. 指数表现

ii. 首相政策

3. 美国市场

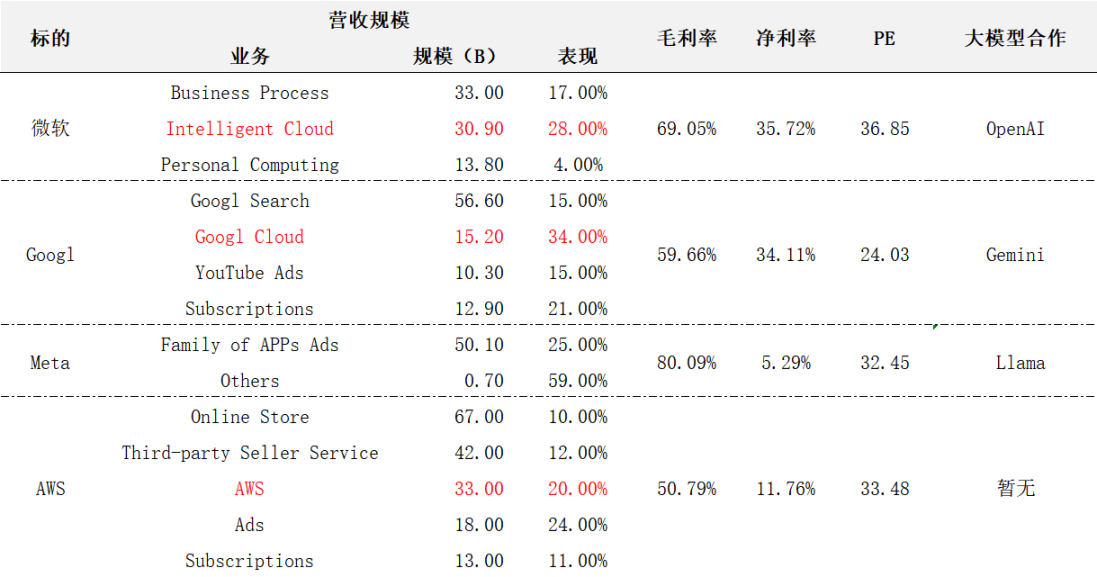

a. EPS(一次性税务冲击 + 运营支出与资本支出增加导致每股收益大幅下滑)大幅低于预期拖累 Meta 股价表现。而营收刷新、订单持续增强助力谷歌、英伟达领跑美股 7 巨头;

b. 2025 年以来,三大云巨头营收增长率都出现了强劲的反弹和加速,企业对云计算,特别是对 AI 驱动的新型云服务和基础设施的支出正在显著增加 - AWS is growing at a pace we haven’t seen since 2022, re-accelerating to 20.2% YoY;

大宗

1. 黄金

a. 中美贸易战降温 + “偏鹰”降息预期拖累金价表现并遭遇连续 2 周下跌。周跌 2.03% ,30 天涨 3.58%,年内涨 52.48%;

加密市场

1. 市场热点

a. 过去一周加密市场呈现高开低走的表现,这同时也是一整个十月份加密市场的表现,它在月内创下历史区间高位之后,于 10 月底录得自 2018 年以来首次“十月下跌”的月度表现,波动区间曾下探到 10.5–10.6 万美元,本周联储议息会议在确定 10 月份降息的同时给 12 月份一个相对模糊的表述,我们来看下美联储的路径:10 月末市场消化的是一次“降息已给、但后续不承诺”的口径,等同于告诉风险资产不要提前透支太多了;在这种口径下,贴现率叙事短期难言更宽,技术上的每一次上攻都更需要量能配合,否则很容易演成“上方抛压 + 下方被动承接”的来回拉锯。其次是美中会谈的落地节奏:共识延长了停火期,但缺少细则会让“好消息的确定性”折价为“等待”,而“等待”对技术面而言,常常意味着在关键带(116k/106k)之间横向消磨,直到事件本身给出方向。最后,月底的跨市场联动也清楚地写在价差里:美元与美债收益率的韧性、黄金再度站上 4,000 美元上方,共同提醒我们——这不是全面的风险偏好周,而是“分散配置周”;比特币在这种周里充当的是“高弹性的宏观资产”的部分,在短期趋势不明朗的情况下,此类资产一般是会降低配置做出防守姿态的,当然在市场明朗后,此类配置也是第一时间加强提升整体配置收益的工具。把这些线索合在一起,可以给出一个“技术 - 基本面合成”的短线基准情景:最可能的路径,是在 106k—116k 之间做一段时间的区间化收敛,等待宏观口径更清晰或者量能突然放大。

2. 币价观点

a. 上周对市场预判市场会小幅稳步上涨,但实际情况市场在上周波动不小,周一 BTC 最高来到 116000 附近后受议息会议鹰派言论的表述最低回落至 106000,周内振幅达到 8.5%,当前处在一个周线级别的关键变盘阶段,价格结构可以被理解为一个 矩形整理区间 或 楔形结构。如果从楔形角度来看,当前走势正处在楔形的末端边界位置,意味着方向即将选择,如果周线级别的实体部分出现下破,则可能形成“假突破”或者“下破后反抽再下破”的形态,而这往往意味着该区域下方有较强的支撑,从趋势角度来说,如果低点不断抬高、高点也不断抬高,那么整体走势仍然倾向于中继结构,而非反转。当前市场在 116000 到 106000 之间都形成了支撑、压力位,预计本周仍然会在这个区间内震荡;

3. 技术指标

a. 恐慌指数本周仍维持在低位,但相较于 4 月份的贸易战市场无论在情绪还是币价都表现的更为镇定,当前流动性匮乏,预计市场将在底部进行整理。

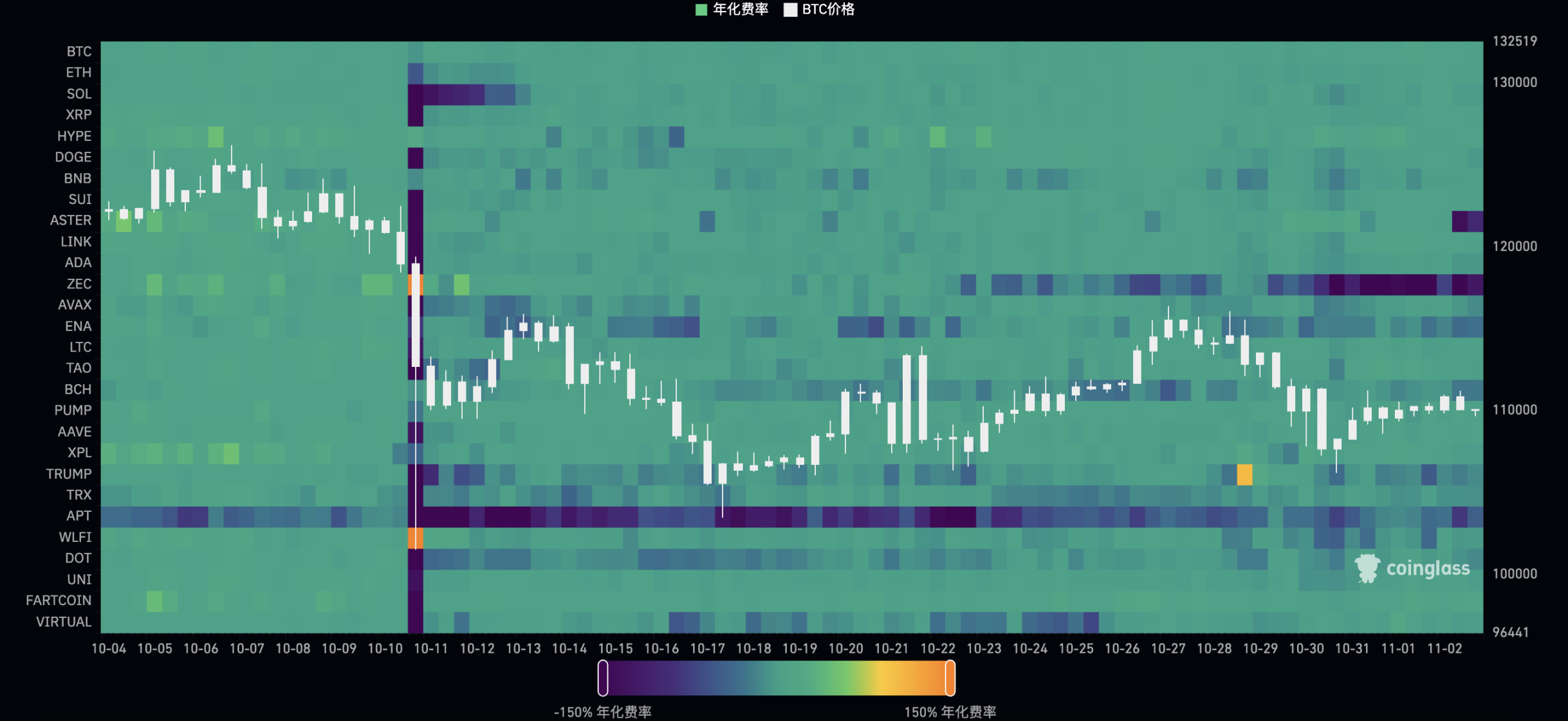

b. 整个十月份山寨市场溃不成军,目前来看 DAT、RWA,包括最近的隐私,都不足以带动市场上涨,在缺少叙事主心骨的情况下很难翻盘。

4. ETF(持仓分布变化)

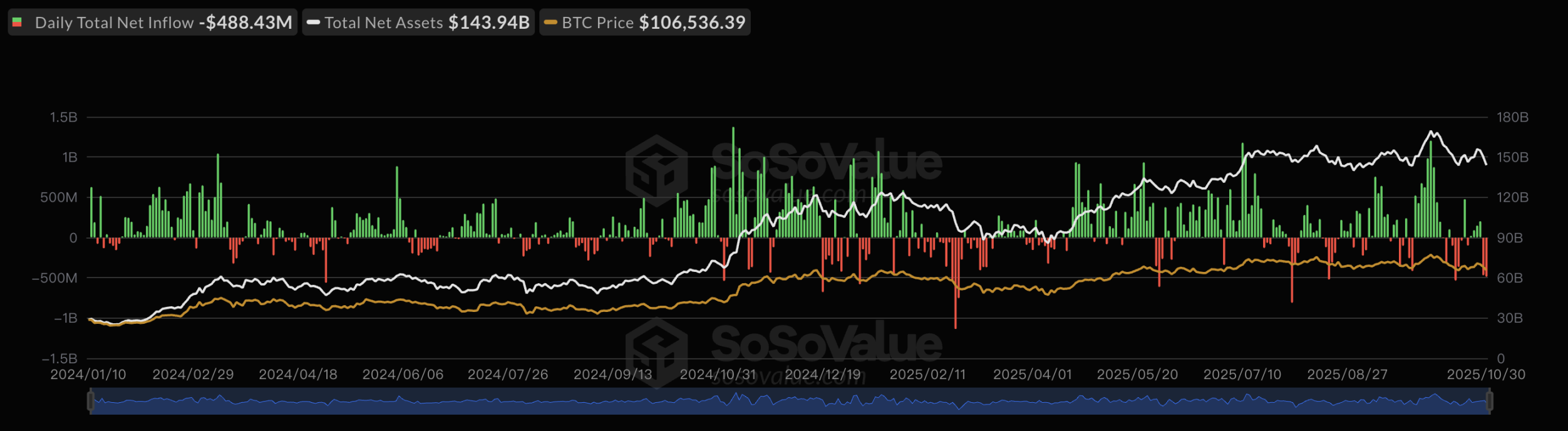

a. 上周市场震荡,现货比特币 ETF 合计净流出约 7.99 亿美元,呈现“周初小幅净申购、周中到周末连续大额赎回”的结构,从交易含义看,这一周的资金面与盘面是联动的:周初在“中美停火期延长预期 + 降息憧憬”背景下仍有净申购,但周三至周五的持续赎回与价格自 116K 一路回落到 106K 的过程高度同步,说明被动卖压和价跌触发的二次赎回叠加放大了波动;而且赎回并非集中在单一基金,几只头部产品(如 IBIT/FBTC/ARKB 等所在的总表列)同日出现负流,回到开始的内容,这是基金做防守姿态的举动,目的是等待宏观落地后再做调整。

本文信息、意见不构成任何投资建议

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。