本周周报概览

1. 就业风险上升强化降息预期,QT 接近尾声释放利好信号;

2. 中美贸易争端扰乱市场风险偏好,资金流向贵金属与防御板块;

3. 科技股财报超预期,设备与晶圆需求短期延续强劲;

4. 加密市场流动性匮乏,预计需要更长时间整理。

美国宏观

1. 鲍威尔讲话 - QT 结束倒计时

a. 讲话基本鸽派,反映出对就业疲软和流动性收紧状况日益加剧的担忧。

b. “The Economy potentially stronger than expected, largely due to resilient consumer spending and investment in certain sectors. However, the slowdown in the labor market is real, with both hiring and layoffs at historically low levels, The labor market has demonstrated pretty significant downside risks.” —— “经济可能比预期更强劲,主要得益于消费者支出的韧性和某些部门的投资。然而,劳动力市场的放缓是真实的,招聘和裁员均处于历史低位,劳动力市场已经显示出相当显著的下行风险。”

c. “We may approach the adequate reserve level point in coming months, and we are closely monitoring a wide range of indicators to inform this decision.” —— “我们可能在未来几个月接近充足储备水平点,我们正在密切监测各种指标来指导这一决定。”

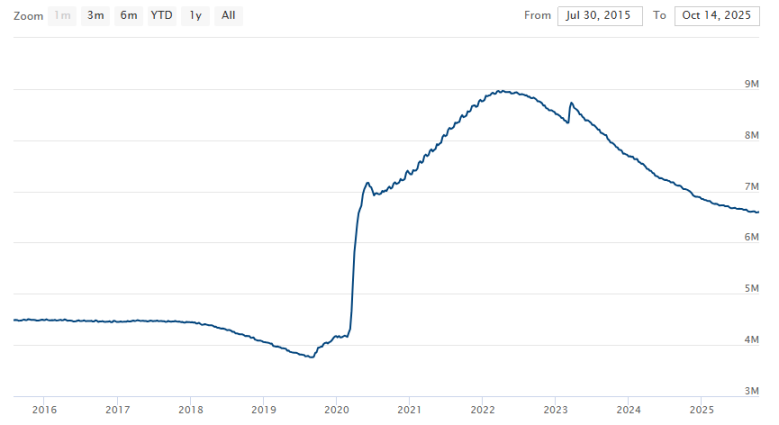

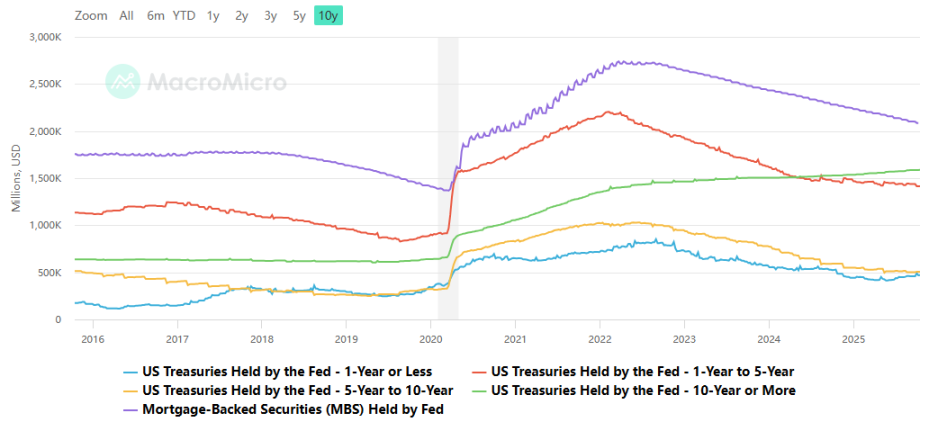

2. 美联储资产表

a. 2020 新冠疫情导致的经济衰退,伴随 QE(量化宽松)政策,美联储大规模购债,总资产从约 4 万亿美元暴增至近 9 万亿美元。为抑制通胀顽固,美联储于 2022 年 1 季度开启本轮 QT,截至目前较 2022 年高点缩减 20%+;

b. QT 的主要压缩来源于中短期国债与 MBS,反映出美联储在逐步回收疫情期间超额流动性;

3. 中美关税

a. 背景:美国威胁将对中国商品的进口关税提高至高达 145%。

i. 特朗普:这不可持续,但这就是数字,进口商品的关税将大幅降低,但不会降至零。

ii. 贝森特:我认为事态已经缓和。我们希望中国能表现出我们对他们的尊重,我相信特朗普总统凭借与习近平主席的关系,能够让事情回到正确的轨道上。

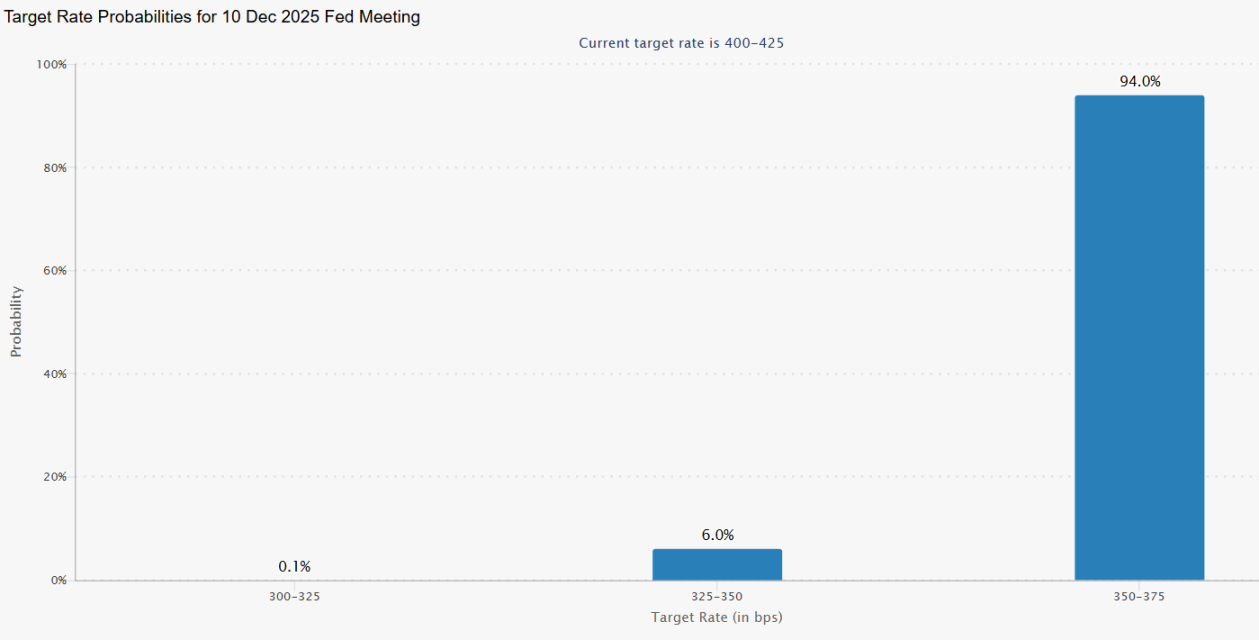

4. 降息观点

a. 市场普遍预期美联储将在 2025 年底降息 50 个基点,利率落在 3.50%–3.75% 区间;

全球股市

1. 全球市场

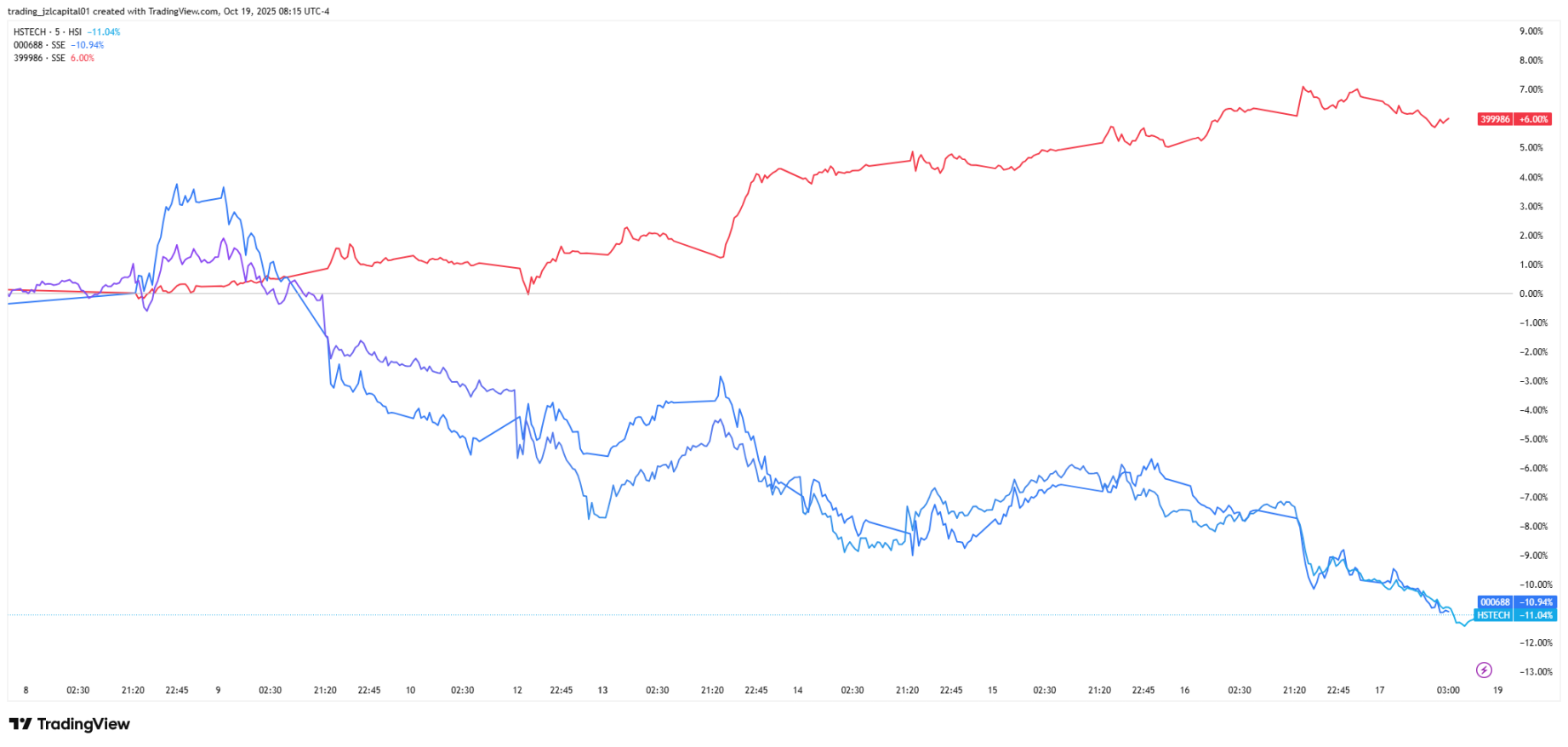

a. 贸易摩擦、信贷风险不抵财报超预期的利好支撑,美股波动收涨。日均成交额下降 + AI、算力板块资金流出,A、港科技板块遭遇明显下跌;

b. 避险情绪升温引发 A 股、港股高估值科技股估值收缩,避险资金流向金融等传统防御板块;

c. “美债收益率下跌 + 黄金上涨” 通常被视为市场避险情绪上升的典型信号,收益率止跌反弹,黄金略微回落,意味着部分资金开始尝试重新布局风险资产;

2. 美国市场

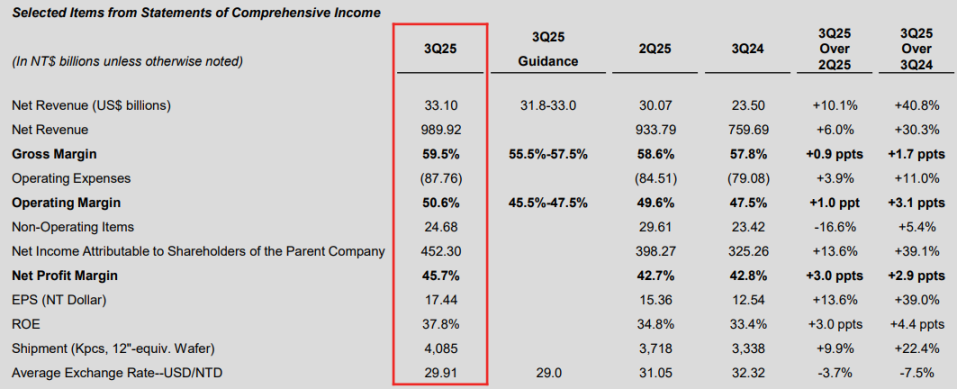

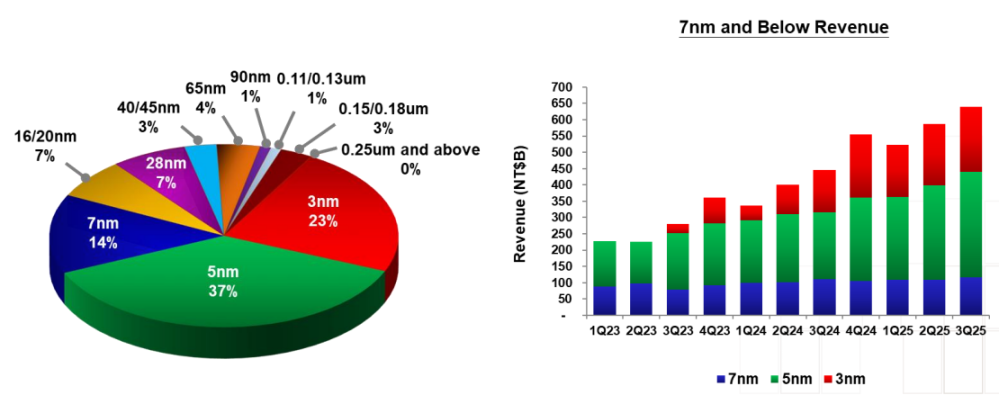

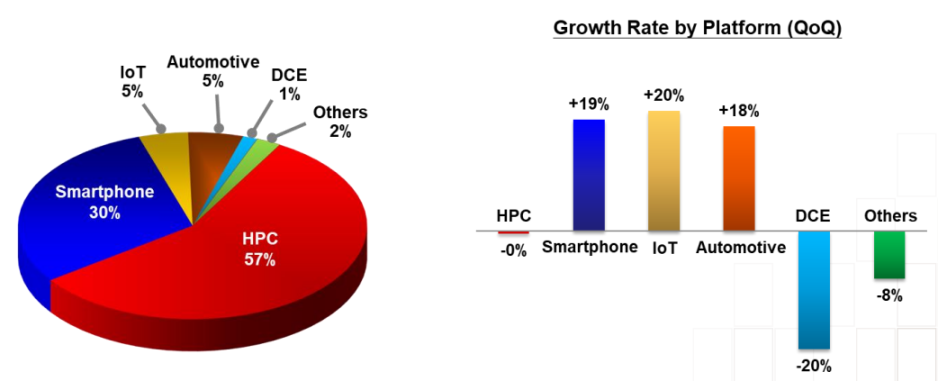

a. 台积电、阿斯麦财报利好影响大于中美关税争端,科技巨头周内均实现收涨表现;

b. 台积电财报 - 先进制程(3nm/5nm 等)和 AI/HPC 相关晶圆需求占比显著,驱动毛利与营收双升;

i. 营收表现

ii. 收益构成 - 制程划分

iii. 收益构成 - 产品划分

c. 风险偏好承压导致 QQQ 周内波动加剧,防御型板块龙头 XLU 逆势上涨 4%+,资金短期回流防御;

外汇

1. 美元指数(一周以来)

a. 鲍威尔的鸽派言论显著提振市场风险偏好,中止美元指数近期涨势。周跌 0.41% ,30 天涨 1.67%,年内跌 9.20%;

大宗

1. 黄金

a. 美国政府停摆、银行风险暴露及贸易摩擦升级引发避险情绪升温,叠加全球“去美元化”驱使下各国央行加速购进,资金不断流入贵金属市场。周涨 5.88% ,30 天涨 16.24%,年内涨 62.05%;

加密市场

1. 市场热点

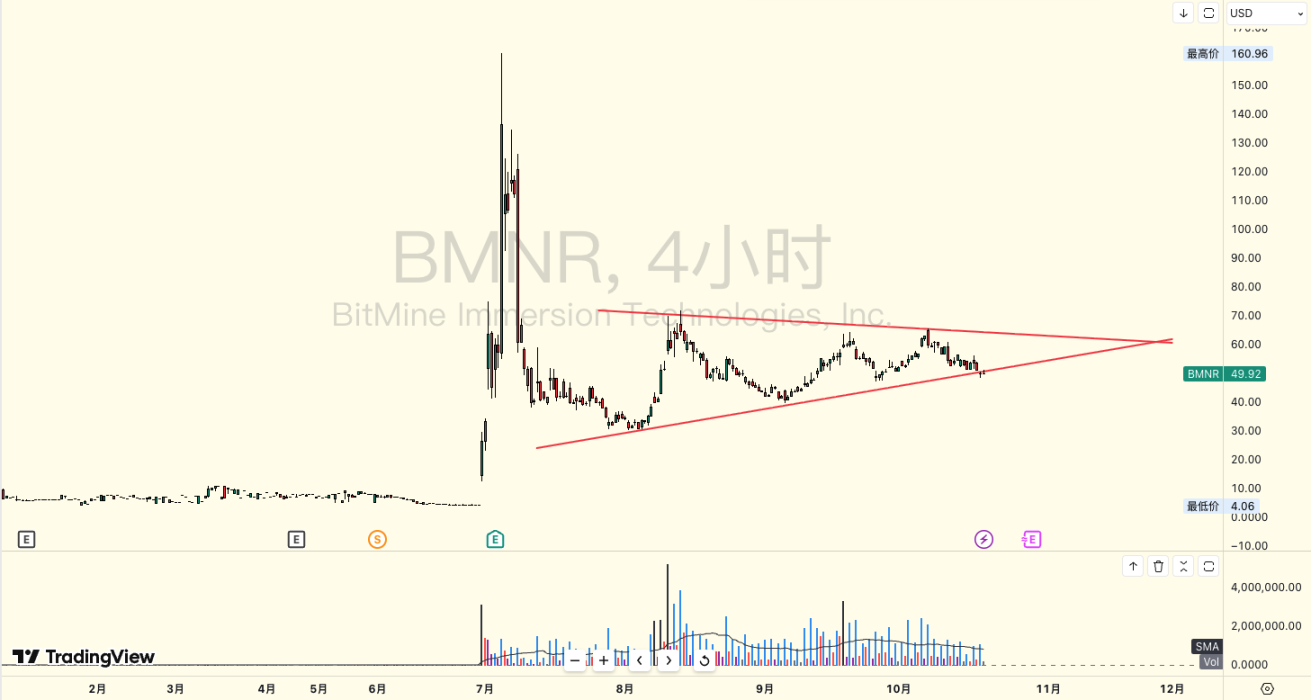

a. 过去一周市场修复不及预期,BTC 在短暂回到 115000 美元附近后,又继续下跌最低来到 103000,跌幅 10% 左右,当前下跌的主要逻辑是上周提到的连带风险,据传本次事件导致几家做市商爆雷,包括有几家小型的 DAT 机构由于循环贷的原因也开始卖币赎回,引发了市场下一轮下跌,从币股的表现来看,MSTR 目前的表现堪忧,事实上,MSTR 购买 BTC 的速率已经开始下降,即使在上周市场下跌的行情下也没见到 MSTR 有大额买入的情况,其股价距离 7 月份的高点也已跌去 40%,反观 ETH 的币股 BNMR 在本轮市场有点孤注一掷的意思,从链上显示 BitMine 从 10/11 以来已连续购入约合 15 亿美元的 ETH,成本在 3900 美元附近,币价表现来看 ETH 的反弹势头也较 BTC 更猛烈一些,BMNR 的股价当前有比较明显的三角收敛的趋势,如果市场回暖,其股价涨幅定会超过币价涨幅。除此之外,美财政部没收太子集团 12.7 万枚约 150 亿美元 BTC 的消息也给市场带来了一定程度恐慌情绪,过去就曾因美财政部转移 silk road 没收的 20 亿美元的 btc 而导致市场避险,当前这一数字来到 170 亿美元,对于敏感的市场来说多了更多黑天鹅的理由,美财政部的 BTC 战略储备也在一夜间增长 64%,占黄金储备的 3.5%。

2. 币价观点

a. 上周对市场预判为如果币价周线收线在 115000 美元上方,则本月市场还有突破的可能,但实际本周 BTC 受机构影响,包括美没收 BTC 的事件导致币价不升反降,本周预计市场会低位整理,如果持续阴跌,则可能造成更大的整理最低看到 98000 附近。

3. 技术指标

a. 恐慌指数本周仍维持在低位,但相较于 4 月份的贸易站市场无论在情绪还是币价都表现的更为镇定,当前流动性匮乏,预计市场将在底部进行整理。

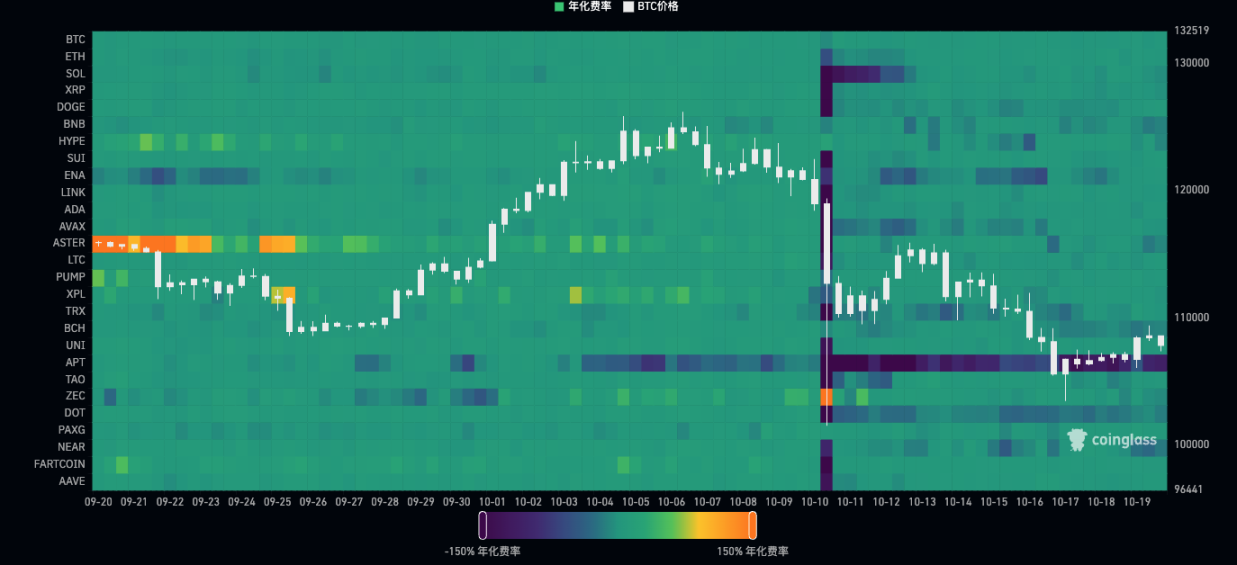

b. 本次大跌山寨损失最为惨重,大部分品种资费翻负,绝大部分品种在绝大部分交易所都经历了至少 50% 的插针,杠杆基本清空,山寨的积累相比 BTC、ETH、SOL、BNB 等需要更长,更多的市场共识以及 fomo 情绪,本次大跌之后,对山寨影响更为深远,因此对资费市场的恢复时间预判会更长。

4. ETF(持仓分布变化)

a. 上周 ETF 市场开始避险,上周 BTC ETF 共计流出 12 亿美元,其中 IBIT 在周五单日流出 2.69 亿美元,但整体来看,ETF 市值并没有太大影响,相较四月份的行情市场也没有展现出太强烈的恐慌,整体仍在可控范围之内。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。