本周周报概览

1. 政府停摆导致非农数据延迟发布,停摆状态对风险资产影响有限;

2. 中美关税争端升级,全球风险资产承压,科技股首当其冲;

3. 多重因素持续推高黄金价格,降息预期提供长期支撑;

4. 加密市场遭遇历史最大清算,机构损失惨重;

美国宏观

1. 政府停摆

a. 美国政府停摆主因是两党就是否延长医疗保险补贴政策发生争执、未能及时通过临时拨款。停摆期间,非必要政府活动停止运作 *(非农就业、失业率、CPI 等数据将延迟公布),但涉及生命财产以及国家安全的必要活动正常运转;

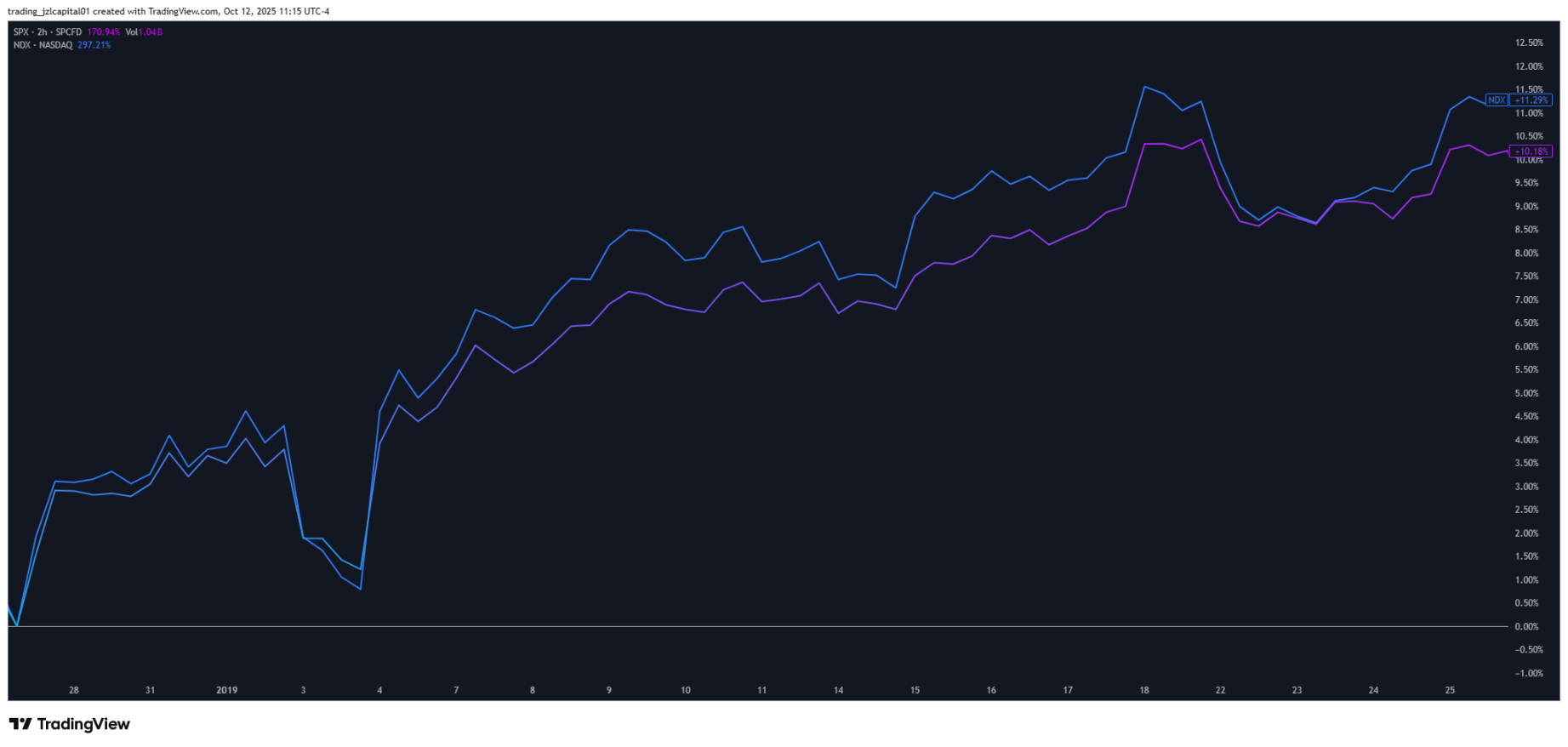

b. 美股并未因政府停摆导致恐慌下跌,历史上标普 500 在政府关门期间平均涨幅 2.91%。其中,最近一次停摆时间为特朗普任期内的 2018 年 12 月 21 日 - 2019 年 1 月 25 日,该期间 S&P500、Nasdaq100 均获得明显涨幅;

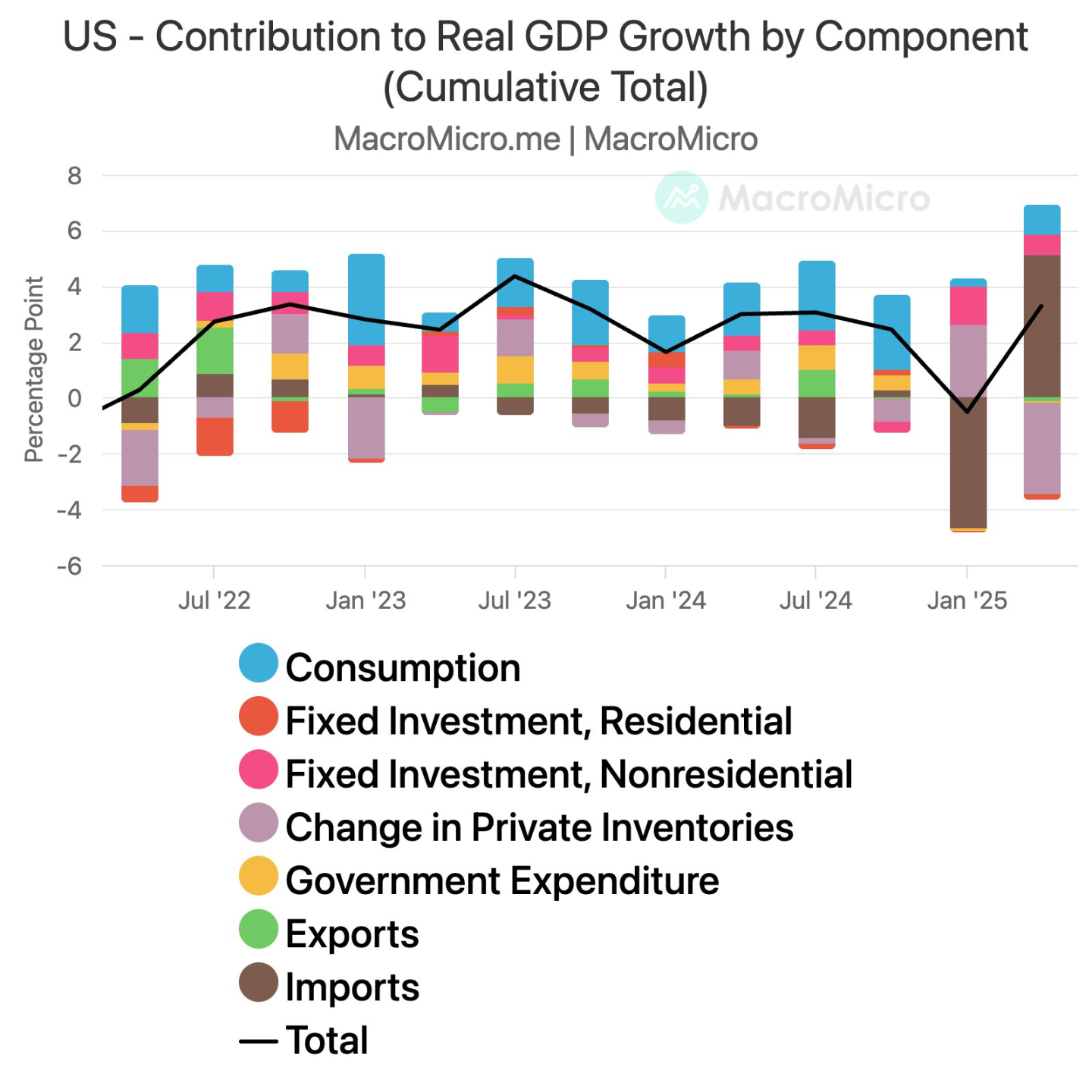

2. GDP

a. 25 年 Q2 GDP 增长率为 3.8%,大幅高于前值及初值的 3.3%,3.8% 为近两年来的最快增速。个人消费强劲和净出口改善推动令 Q2 美国 GDP 增长明显回升;

3. ADP

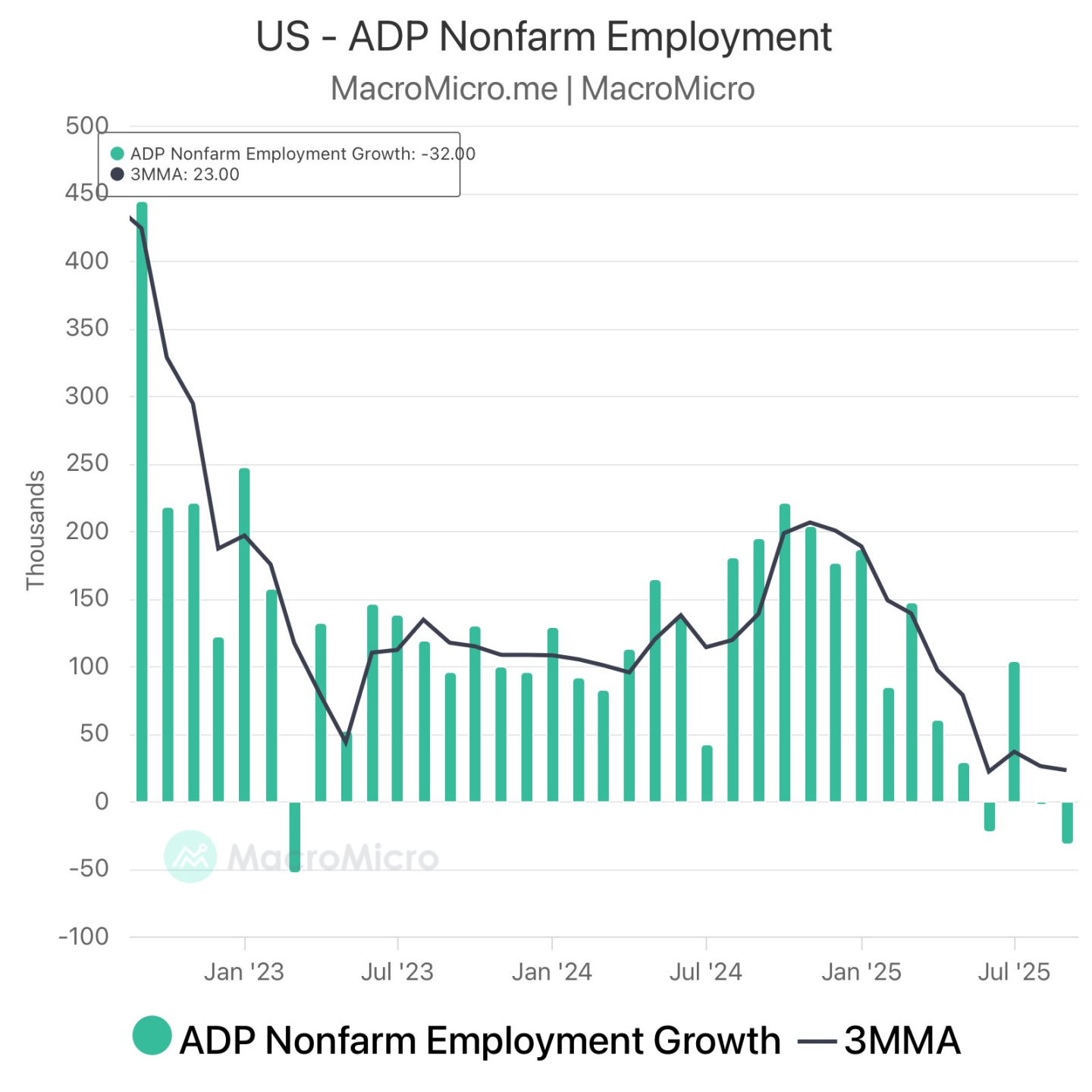

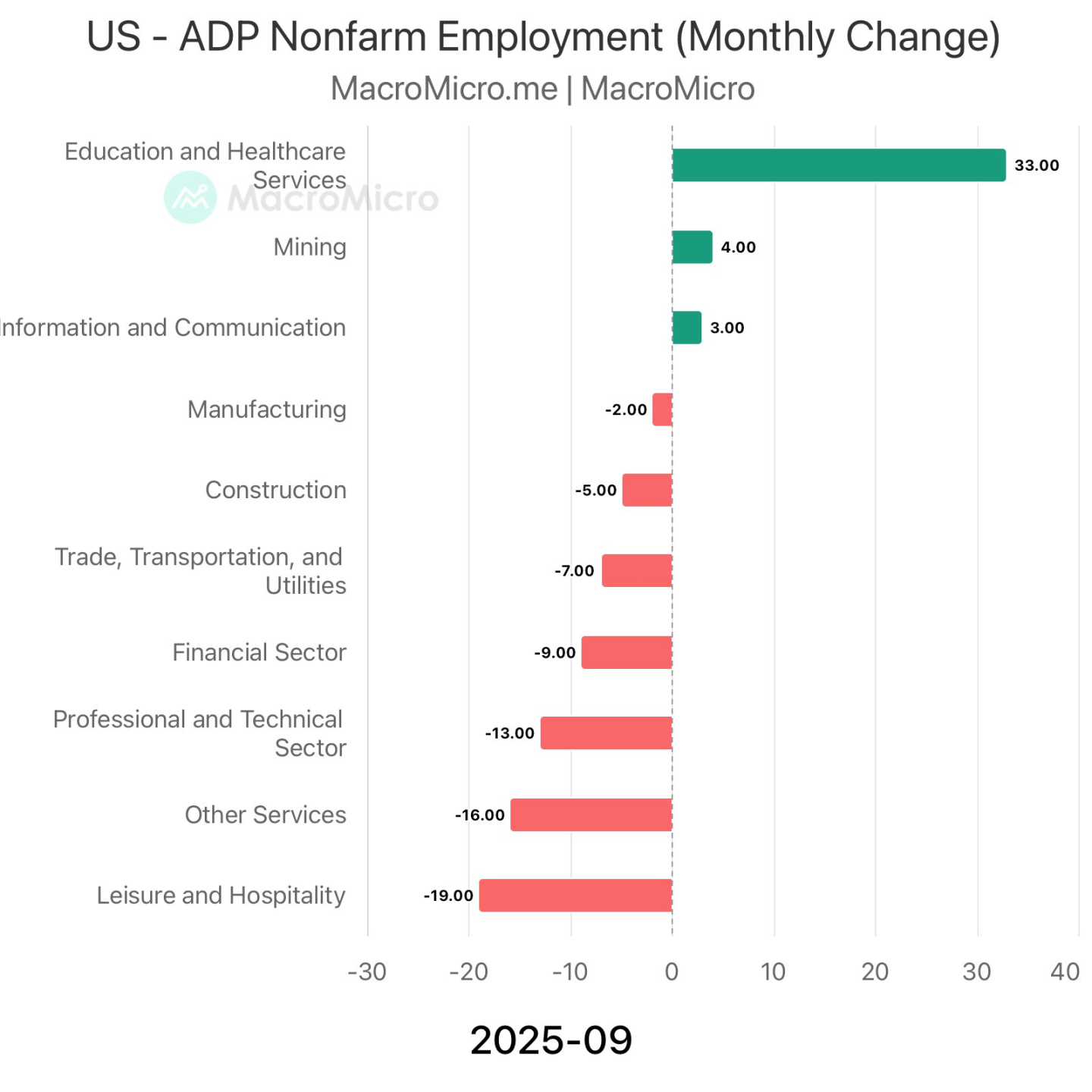

a. 美国私营部门就业人数在 9 月下降 32,000 人,低于前值且远低于市场预期的增加 50,000 人,创下自 2023 年 3 月以来的最大降幅;

b. 就业增长集中于防御型行业,消费与服务行业承压 + 高利率环境持续影响投资与建设活动。短期来看,该数据强化了市场对美联储年内降息预期,或对美元与美债收益率形成下行压力;

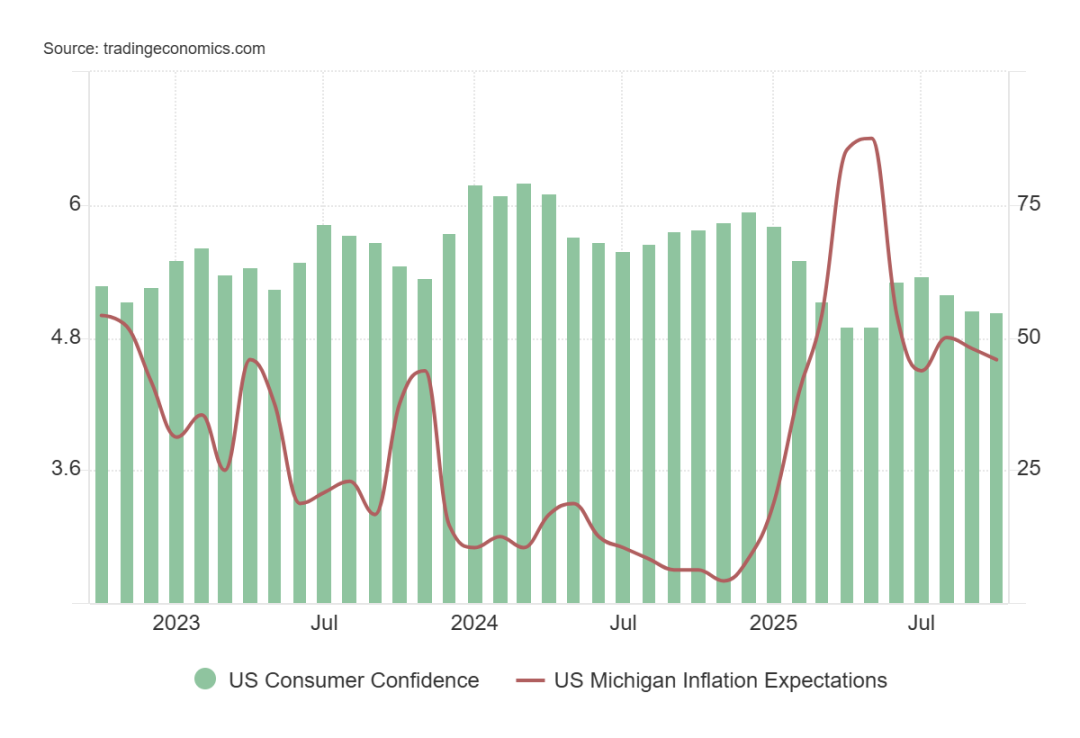

4. 消费者信心指数

a. 2025 年 10 月密歇根大学消费者信心指数为 55,高于市场预期的 54.2 但略低于前值的 55.1。未来一年的通胀预期由前值的 4.7% 降至 4.6%,连续第二个月下降。消费者对未来一年物价涨幅压力正在逐步缓解;

5. 降息观点

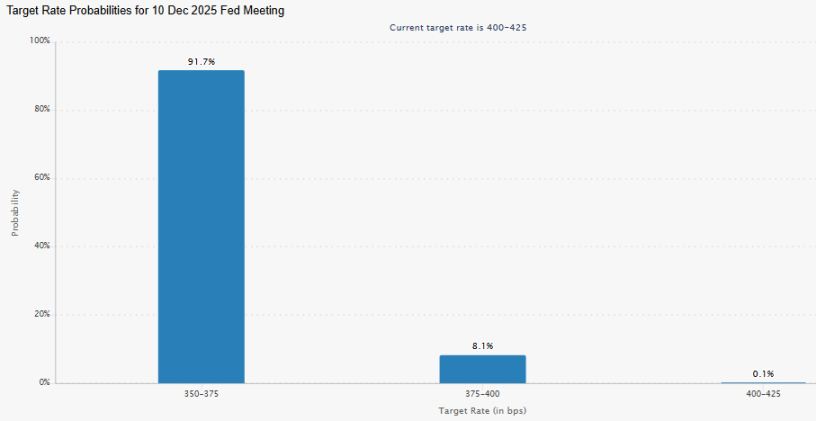

a. 市场普遍预期美联储将在 2025 年底降息 50 – 75 个基点,利率落在 3.50%–3.75% 区间;

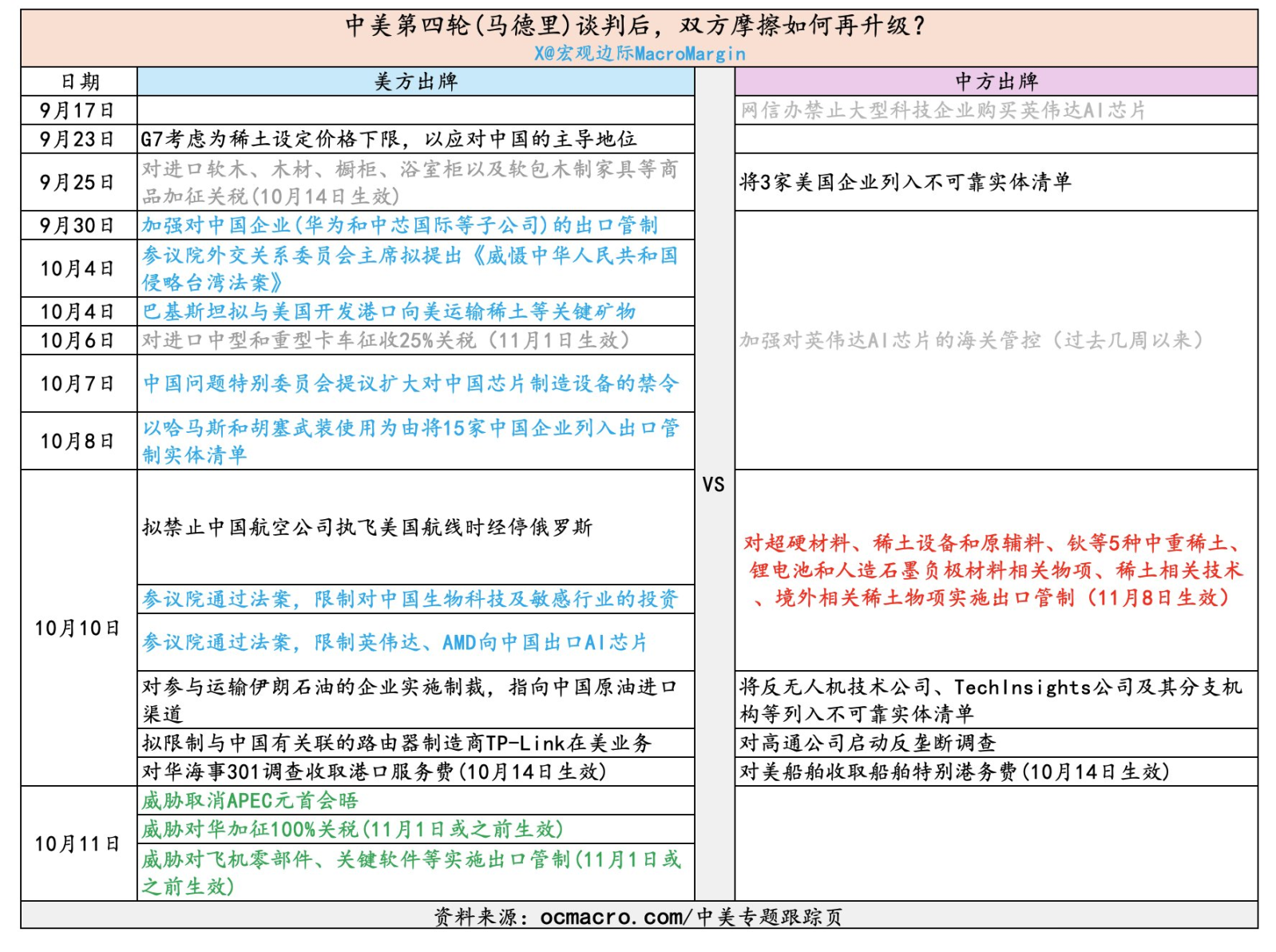

6. 中美关税

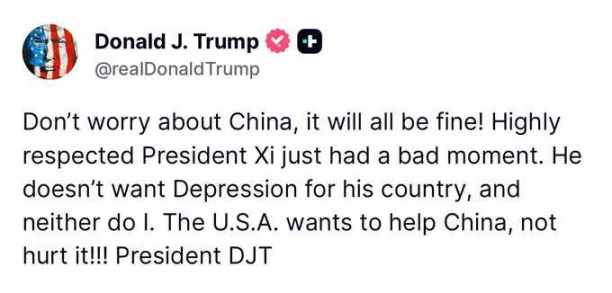

a. 特朗普发推表示将对中国加征关税,此前中方宣布了一系列对稀土的出口管制,原油价格、全球股市共振下跌;

i. 对于科技股,稀土出口管制直接影响芯片等产品的生产,影响美股在人工智能领域的宏大叙事;

ii. 自 4 月初的“解放日”以来,美股、恒生科技涨幅均超过 20%,贸易摩擦加剧、科技 / AI 板块估值过高以及获利盘离场叠加出现回调;

iii. 释放对中美关系保持开放的姿态,又以戏剧化、模糊的语言强化自身“掌控国际话语”的形象,居高临下的“体谅”语气;逆全球化的投资方向

日本宏观

1. 日本选举

a. 高市早苗作为“安倍经济学”政策理念的继承者,高市主张财政扩张与宽松货币政策,她的当选被市场视为日本可能重回宽松政策路径的信号,市场迅速开启“高市交易”(Takaichi Trade),即 “财政扩张 + 货币宽松 + 日元贬值 + 股市强”;

全球股市

1. 全球市场

a. 估值处于相对高位,中美贸易摩擦、特朗普关税言论等外部不确定性压制风险偏好,美股结束持续创新高的连涨行情,除日经指数外的全球主要股指均出现回调;

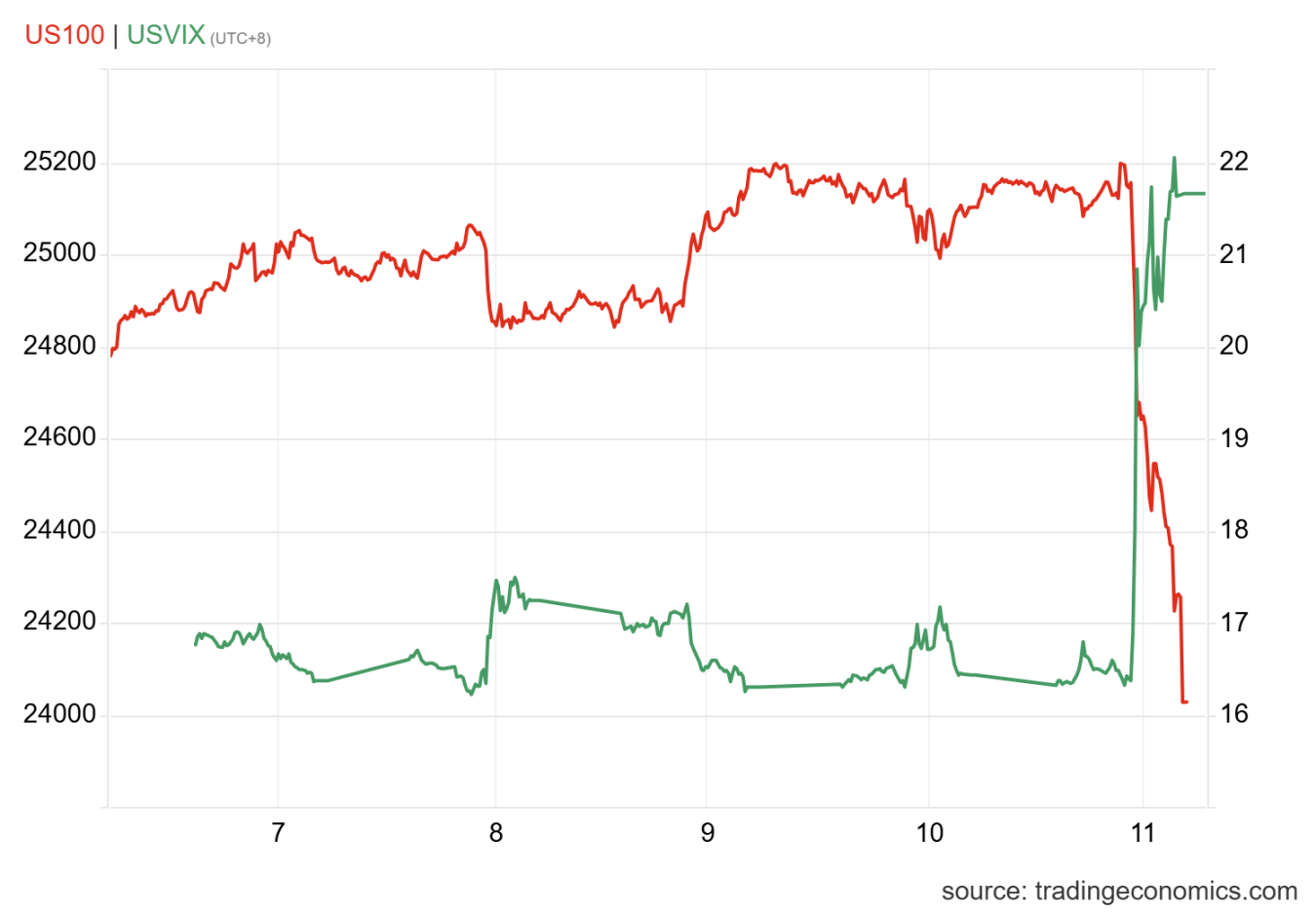

2. 美国市场

a. 美科技巨头全线下跌,VIX 恐慌指数升至 22 并创 2025 年 5 月以来新高,且收盘仍具上行趋势;

大宗与外汇

1. 美元指数(9 月以来)

a. Q2 GDP 终值较大幅度上修增强对美国经济信心,叠加法国、日本政治不确定性导致欧元与日元汇率承压的共同作用,美元指数月内出现反弹。周涨 0.92% ,30 天涨 1.09%,年内跌 8.91%;

b. 流动性宽松,资金逐步流向新兴市场 + 对冲组合(净需求接近中性)形式不会持续推高美元;

3. 黄金

a. 美国政府停摆 + 关税引发的经济不确定性 + 以及欧洲和日本的政治动荡共同推高黄金价格表现。周涨 3.22% ,30 天涨 10.21%,年内涨 53.01%;

b. 央行储备

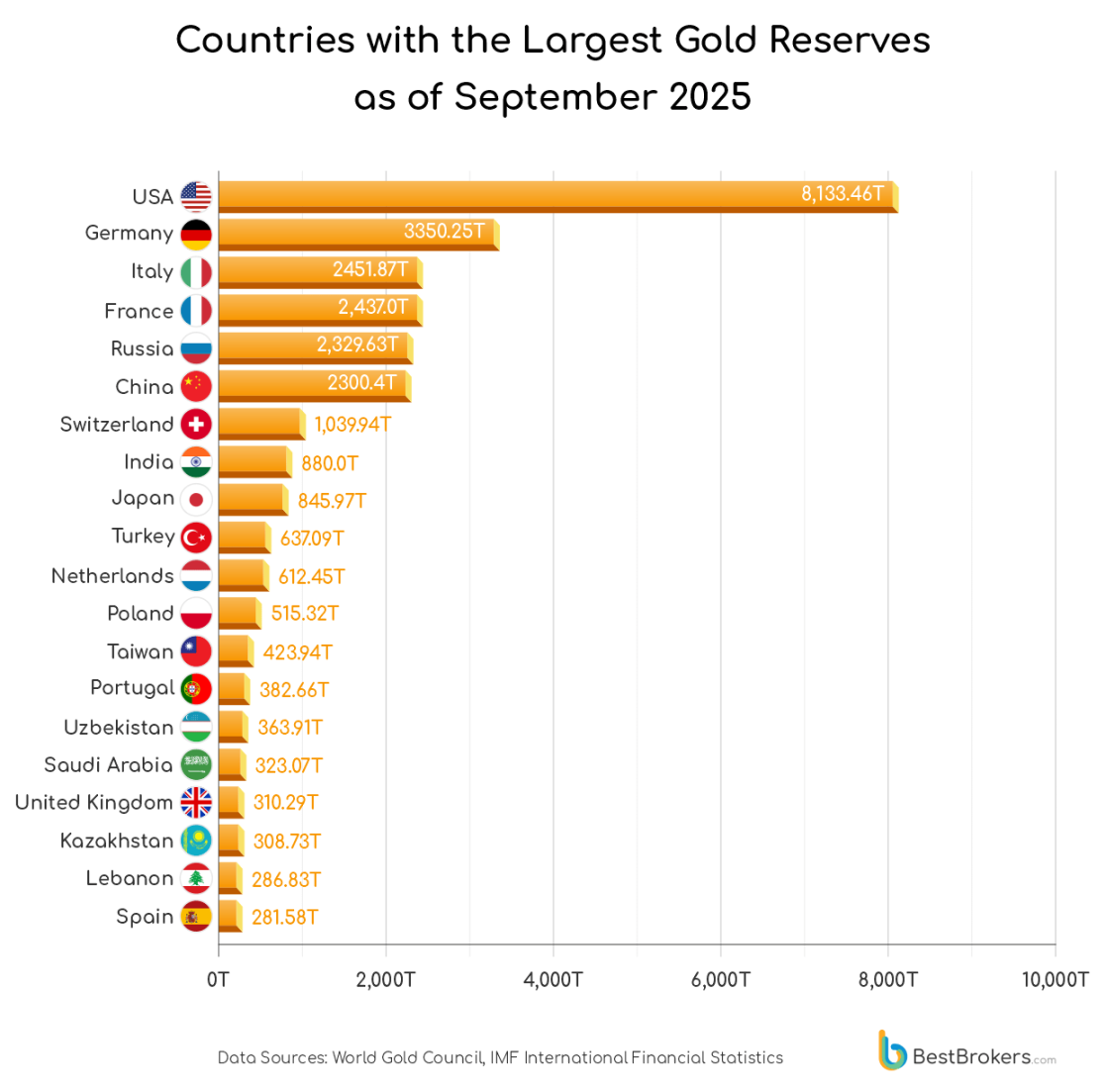

i. 中国 9 月末黄金储备 7,406 万盎司,环比增加 4 万盎司,连续第 11 个月增持黄金。整体储备规模较美国、德国差距较大;

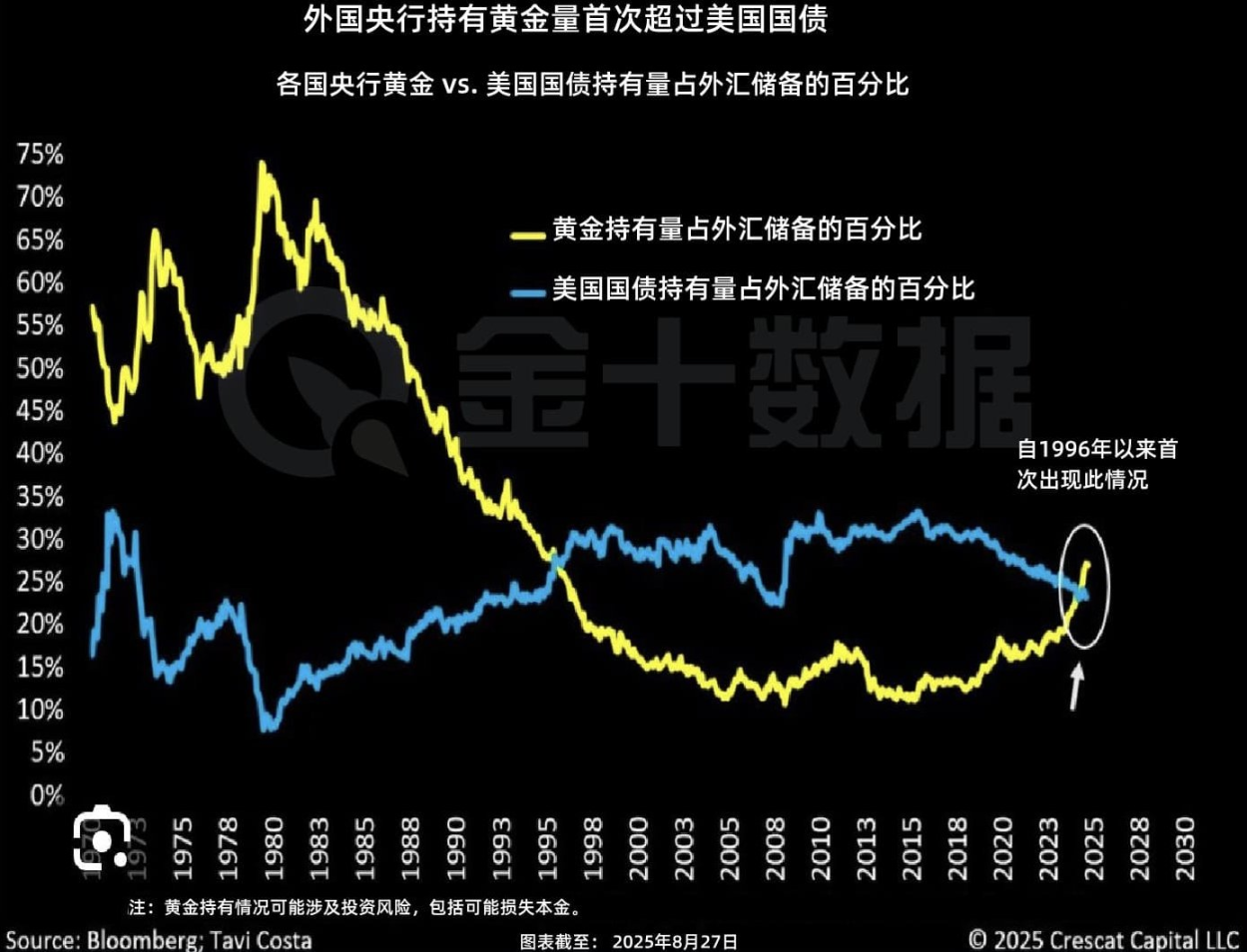

ii. 1996 年以来,全球央行黄金储备占外汇储备比例首次超过美国国债,存在从“信任美国债务”向“信任无主权黄金”的结构性转变;

加密市场

1. 市场热点

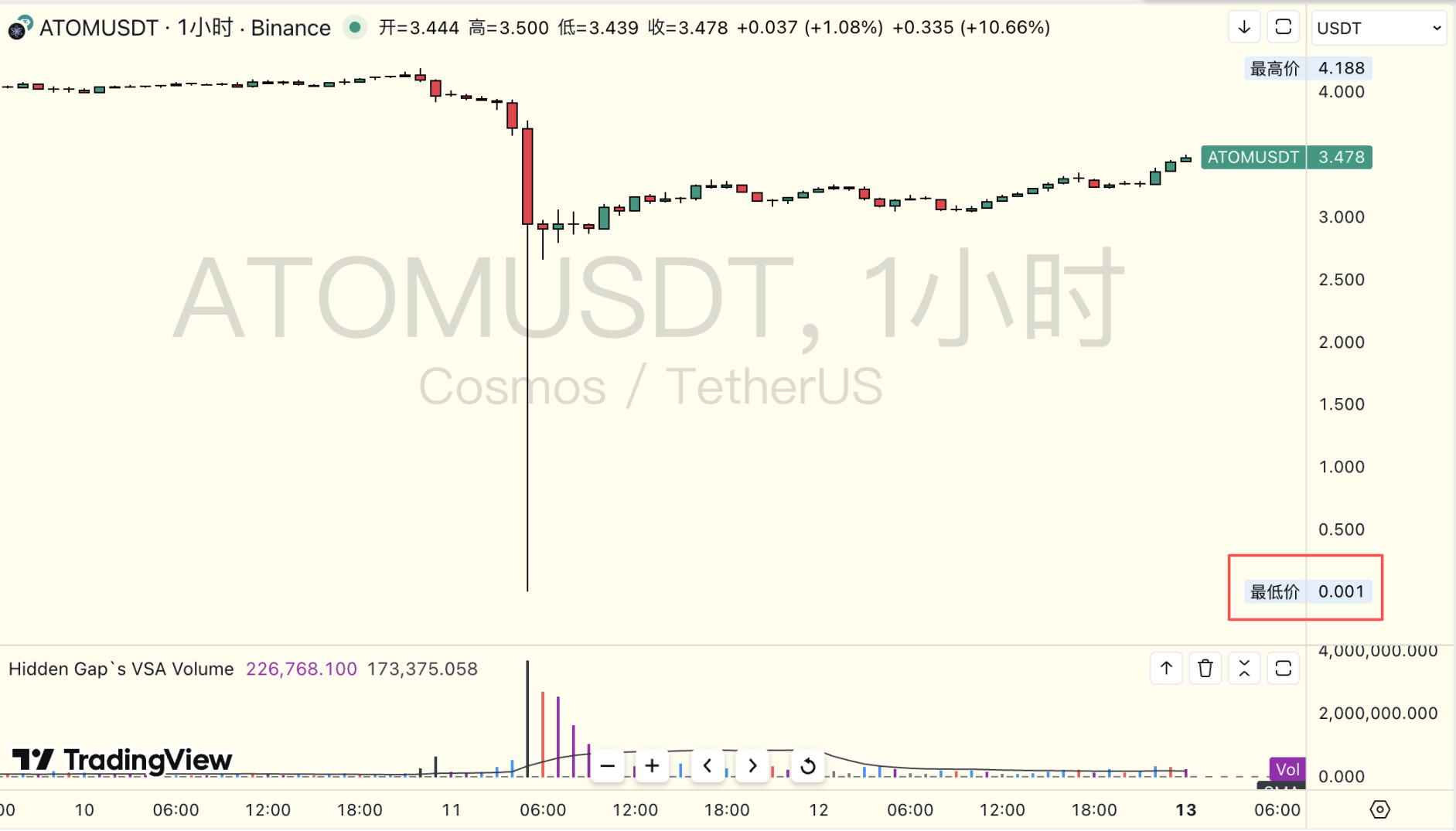

a. 最近两周,加密市场迎来久违的强劲反弹。BTC 攀升至约 $126,200,ETH 突破 $4,957,双双录得显著涨幅。但周六凌晨受中美贸易战重新打响,以及空方推波助澜的影响,加密市场遭遇有史以来最大的一次清算暴跌,先看美股市场,美股三大股指均出现不同程度下跌。纳斯达克指数跌幅接近 3.5%,标普 500 跌幅达到 2.7%,道琼斯指数下跌 1.9%,与之相比,加密市场 BTC 一度跌破 102000 美元,最低触及 101516 美元,24 小时跌幅达到 16%;ETH 最低触及 3400 美元,24 小时跌幅达 22%;SOL 跌破 150 美元,最低触及 141.3 美元,24 小时跌幅达 31.83%,全网总计爆仓达 191.3 亿美元,为史上最高单日清算金额。其中交易所也多次经历宕机,流动性枯竭的情况,及时在 binance 部分品种也被砸到归零。

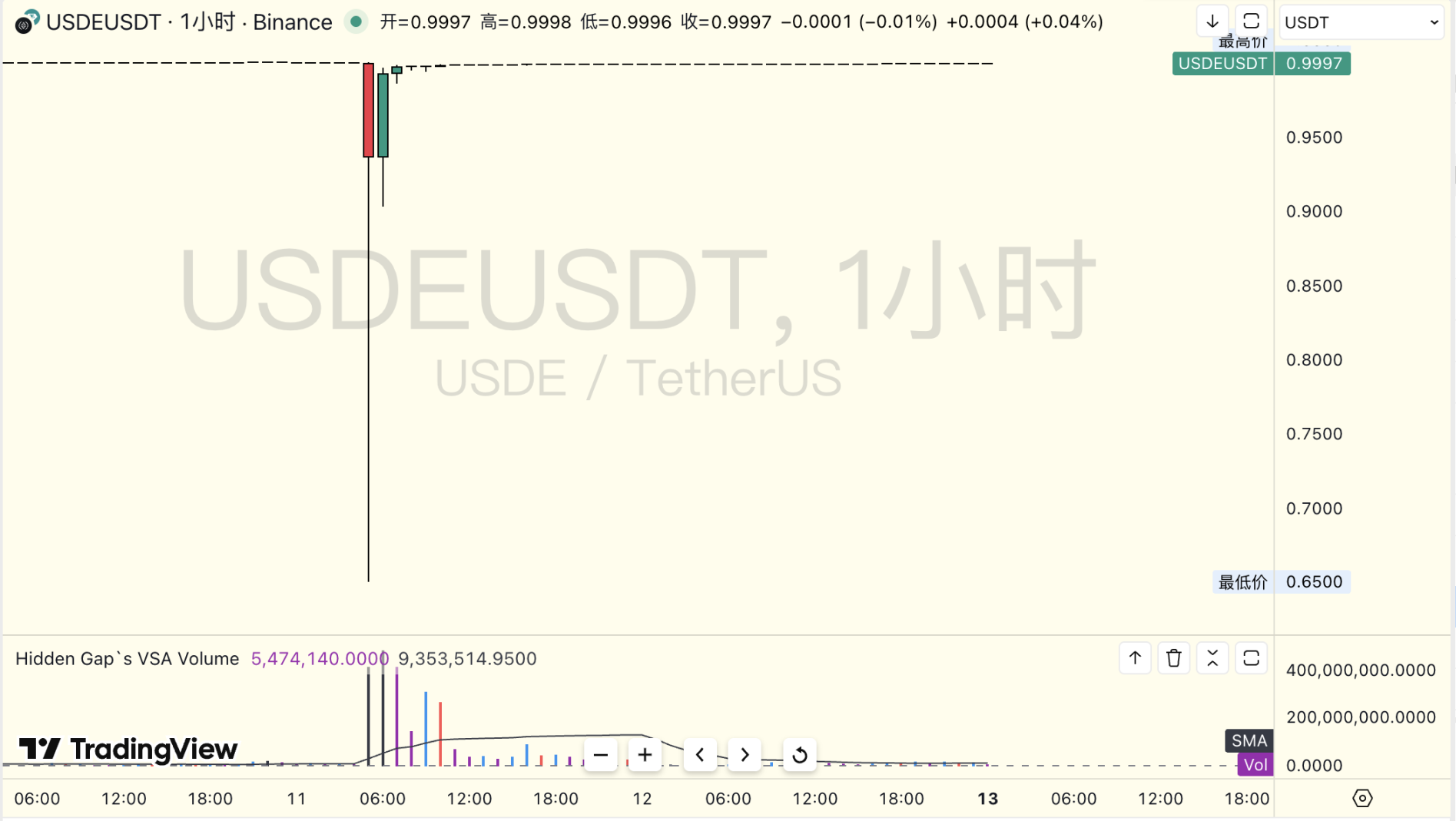

b. 在此类情况下,抄底或许是一个不错的选择,标的物建议选择有强烈回归可能的品种如 USDE,WBETH,BNSOL 等与标的资产刚性挂钩的产品,如 USDE,因受市场流动性影响(部分用户需要将 USDe 换回 USDT 补充保证金),USDe 昨晚一度出现脱锚,在恐慌及连环清算之下一度跌至 0.6268 美元,部分用户借此机会抄底,且因其稳定币的特质,在锚定修复之后赚了个盆满钵满,另外 WBETH、BNSOL 也是类似逻辑。

c. 后续市场需要关注的是本次事件所带来的连带效应,仅仅是爆仓不可怕,但如果因爆仓导致部分机构甚至巨头爆雷,则可能产生更多黑天鹅事件,据部分资料显示,目前有 3 家公链项目方资管爆仓,损失 1 亿,4 家做市商,3 家华人 1 家白人做市商,损失 3 亿,2 家矿企资管爆仓,损失约 10 亿,3 家二级基金正在到处找钱补窟窿,4 家二线交易所亏损达 5 亿以上,从上述情况来看,或许没有类似 22 年 3AC 或者 FTX 这种爆雷情况出现。

d. 10/12 日晚,Vance 的公开讲话又给市场带来了提振,对于 Trump 的贸易战是否最后会再以 TACO 的结局收场,市场通过 Vance 的讲话带来了信心,市场在短时间内暴涨,其中 ETH 涨幅 7%,BNB 甚至接近涨回前高。

2. 币价观点

a. 上周对市场的预判为上周仍处在上升中继,预计进入十月后开启下一轮上涨,实际市场在 9/28 触底后开启上涨,并在 10/7 创下新高,来到 126199.63,今年以来,BTC 已连续五次创下历史新高,特点为每次新高力度都有限,并且会有至少一个月以上的调整,本轮整理虽然势头猛烈,但当前周线来看价格仍然处在上升中继,如果本周收线收在 115000 上方,市场仍未反转,10 月份仍有突破新高的机会。

3. 技术指标

a. 恐慌指数在短时间内经历了贪婪到恐慌的转变,通常情况下,极速的变化也意味着极速的反弹,尤其是在大环境仍然向好的情况下,因此本次杠杆出清后,如果市场给出一定利好,预计杠杆会迅速再次积累。

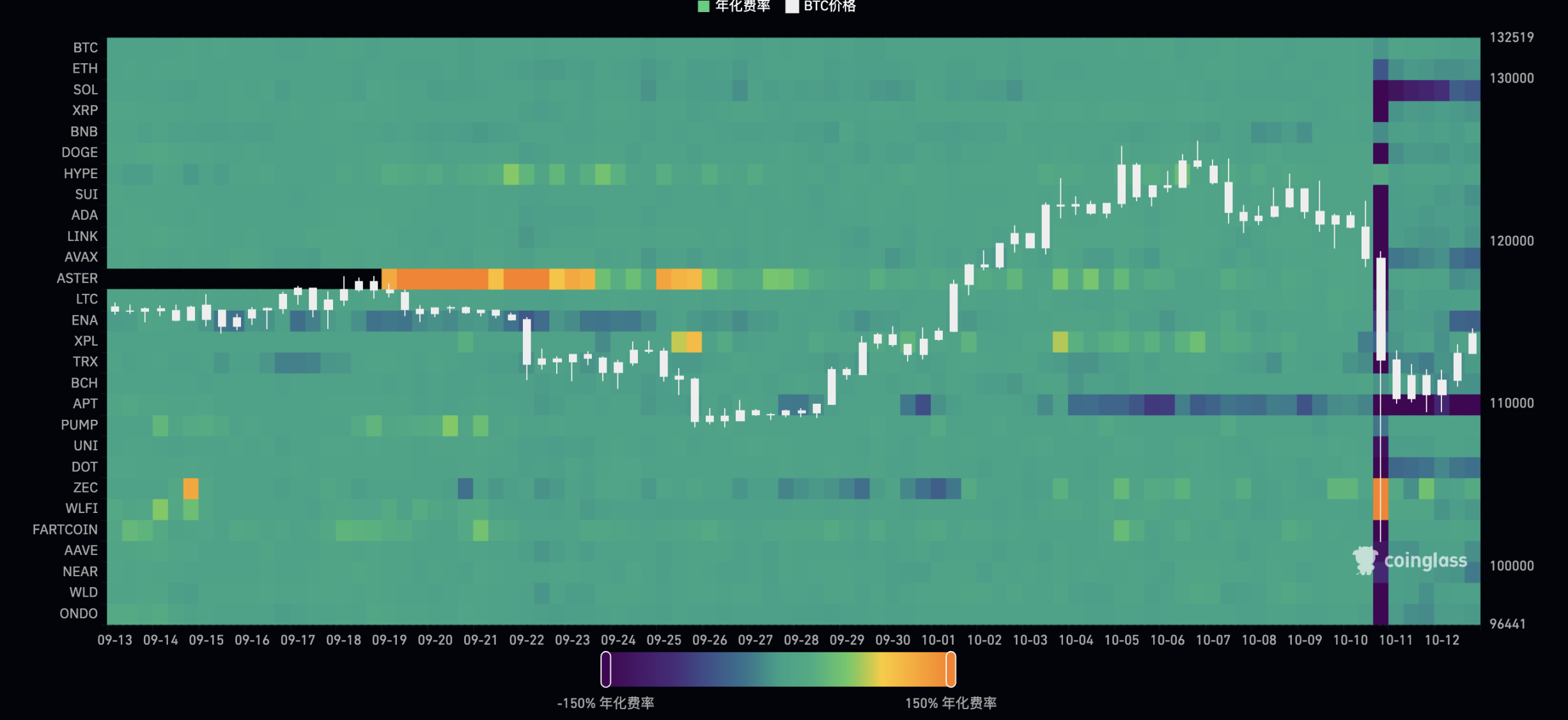

b. 本次大跌山寨损失最为惨重,大部分品种资费翻负,绝大部分品种在绝大部分交易所都经历了至少 50% 的插针,杠杆基本清空,山寨的积累相比 BTC、ETH、SOL、BNB 等需要更长,更多的市场共识以及 fomo 情绪,本次大跌之后,对山寨影响更为深远,因此对资费市场的恢复时间预判会更长。

4. ETF(持仓分布变化)

a. 本周市场大跌发生在美股收盘之后,ETF 并未受到影响,从流入量来看, 近两周 BTC ETF 流入接近 60 亿美元,平均成本至少在 12 万美元以上,IBIT 仍然保持着强劲的流入状态,今年 4 月以来,仅有一周是净流出,4 月是首次打响贸易战,本次贸易战重启,会继续关注 etf 流入情况。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。