本周周报概览

1. 市场“鸽派”解读,降息概率增加,美债收益率、美元指数受挫;

2. 短期风险偏好回暖,美股周内跌幅收敛,科创 50 创年内最大周涨幅;

3. 加密市场短期情绪高涨,BTC 表现相对弱势;

美国宏观

1. Jackson Hole - “防止劳动力市场骤然失衡”视为政策优先目标"

a. 核心观点

i. 通胀上行风险存在但相对较小,就业下行 + 经济增速降温是关注重点;

ii. 货币政策框架调整,即放弃灵活通胀目标制(FAIT),转向简单的 2% 通胀目标制,但保留了对就业市场“短缺”的关注 *(就业不好会大幅降息,但就业特别强(超出充分就业)本身不会加息);

b. 经济现状

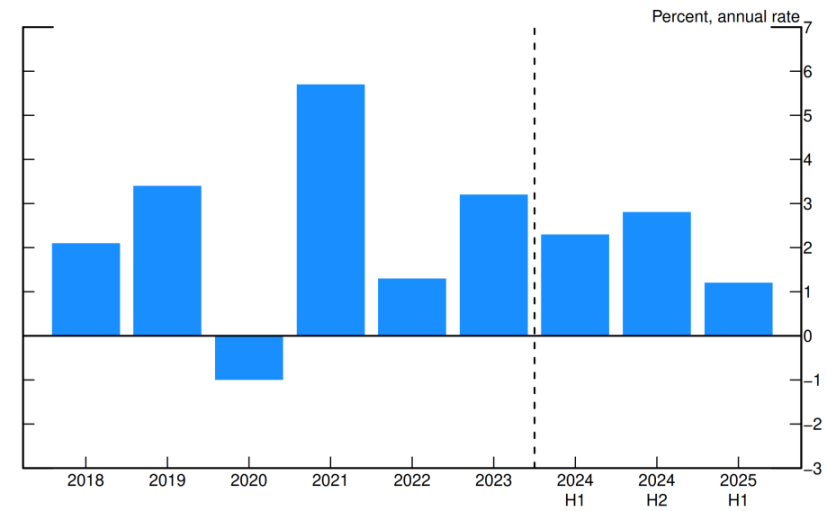

i. 需求端消费趋缓导致实际增速显著下滑 At the same time, GDP growth has slowed notably in the first half of this year to a pace of 1.2 percent, roughly half the 2.5 percent pace in 2024. The decline in growth has largely reflected a slowdown in consumer spending.

c. 劳动力市场

i. 劳动力市场表面仍处于平衡,但这种平衡源自于劳动力供需双双显著放缓(Curious kind of balance); The labor market appears to be in balance, it is a curious kind of balance that results from a marked slowing in both the supply of and demand for workers. This unusual situation suggests that downside risks to employment are rising.

d. 通胀与关税

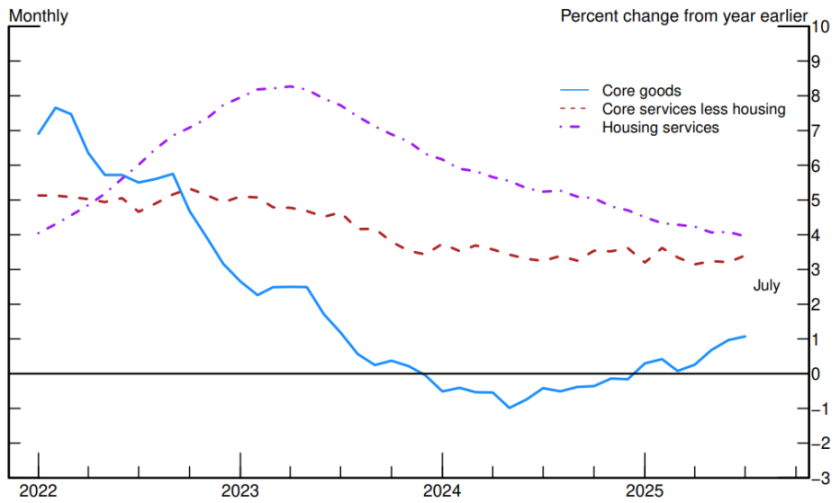

i. 高关税已开始推高某些商品类别的价格,住房服务通胀呈下降趋势,非住房服务通胀仍略高于与 2% 通胀目标一致的水平。Higher tariffs have begun to push up prices in some categories of goods, housing services inflation trending down, non-housing services inflation still a bit above what’s consistent with 2% inflation.

ii. 关税带来的是一次性的价格水平抬升,这种情况是合理的基准假设,不允许一次性价格水平的上升演变为持续性的通胀问题。 A reasonable base case is that the effects will be relatively short lived—a one-time shift in the price level. Of course, “one-time” does not mean “all at once.” It will continue to take time for tariff increases to work their way through supply chains and distribution networks.

1. One possibility is that workers, who see their real incomes decline because of higher prices, demand and get higher wages from employers, setting off adverse wage–price dynamics. Given that the labor market is not particularly tight and faces increasing downside risks, that outcome does not seem likely.

"一种可能性是,工人看到自己的实际收入因物价上涨而下降,从而向雇主要求并获得更高的工资,从而引发不利工资 - 价格动态。鉴于劳动力市场并不特别紧张,并面临日益增加的下行风险,这种结果似乎不太可能发生。"

2. Another possibility is that inflation expectations could move up, dragging actual inflation with them. Inflation has been above our target for more than four years and remains appear to remain well anchored and consistent with our longer-run inflation objective of 2 percent.

"另一种可能性是,通胀预期可能上升,并随之拉高实际通胀。通胀已超过我们的目标四年多,预期似乎仍保持良好锚定,并与我们 2% 的长期通胀目标一致。"

e. 长期框架调整

i. 灵活平均通胀目标制 → 灵活通胀目标制。 Flexible Average Inflation Targeting → Flexible Inflation Targeting

ii. 只要通胀预期锚定,经济下行时有更大的操作空间去刺激就业。 Well-anchored inflation expectations allow monetary policy to support maximum employment in economic downturns without compromising price stability.

iii. 我们无法确定长期利率将稳定在何处,但其中立水平现在可能高于 2010 年代。We cannot say for certain where rates will settle out over the longer run, but their neutral level may now be higher than during the 2010s.

2. 失业金数据

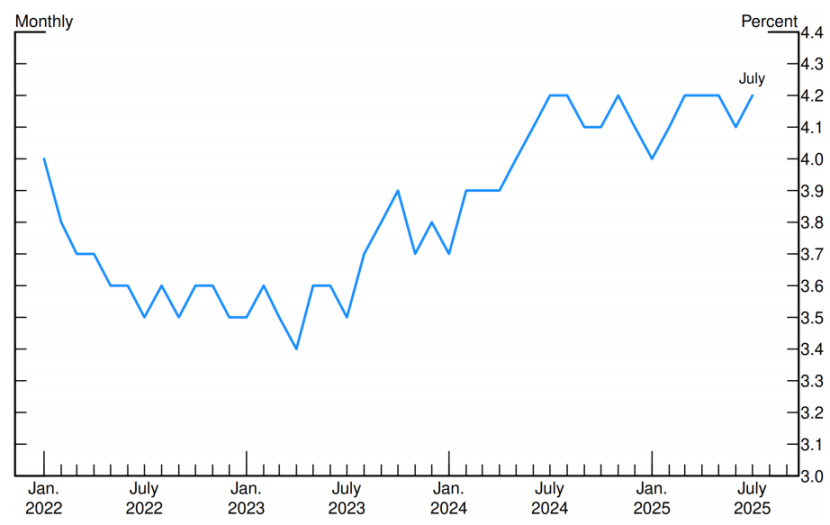

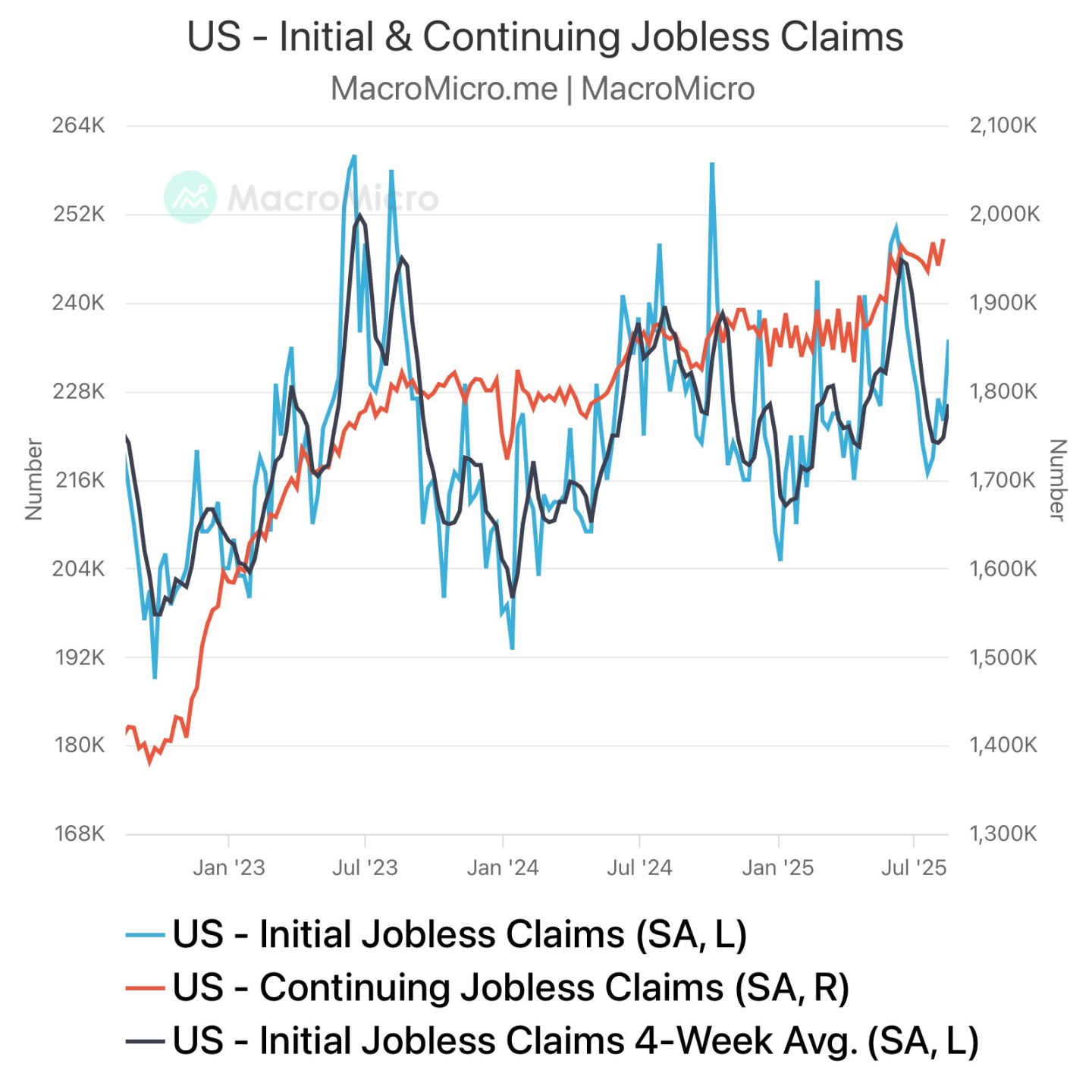

a. 美国上周初请失业金人数增加 11,000 至 23.5 万,创三个月来最大升幅。持续申领人数升至 197.2 万,达到自 2021 年 11 月以来的最高水平;

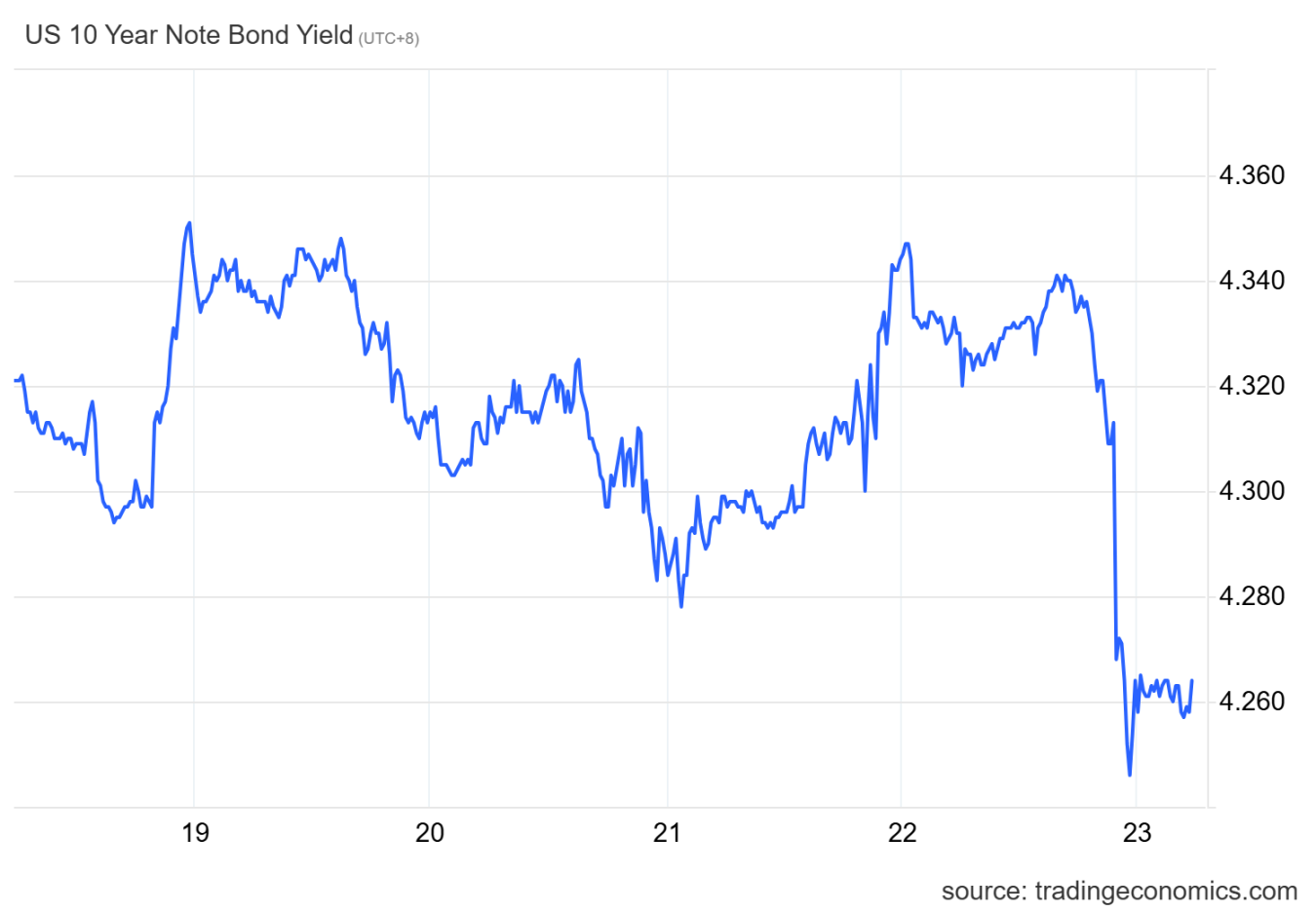

3. 美债收益率 & 降息概率

a. 通胀压力和劳动力市场疲软之间的风险平衡发生变化,推动市场押注第四季度进一步宽松政策;

全球股市

1. 全球市场

a. 鸽派信号带来的美股反弹未覆盖避险需求造成的市场回调幅度,国产大模型(DeepSeek V3.1)与芯片芯片精度格式(UE8M0 FP8)协同迭代叠加政策性资金扶持,助力科创 50 收获年内最大周涨幅;

2. 美国市场

a. 与字节跳动、DeepSeek 进行大模型合作,特斯拉股价单日上涨超 6%,创最近 2 个月单日最大涨幅;

b. VIX 指数重回 14.5 以下,市场风险偏好伴随鲍威尔发言迅速提升;

外汇

1. 美元指数(7 月以来):降息预期从降温到升温,美元指数周内先涨后跌,周跌 0.1%,30 天涨 0.57%,年内跌 9.95%;

大宗

1. 黄金(30 天)降温预期升温助力黄金价格强势反弹。周涨 1.08% ,30 天跌 0.58%,年内涨 28.42%;

加密市场

1. 市场热点

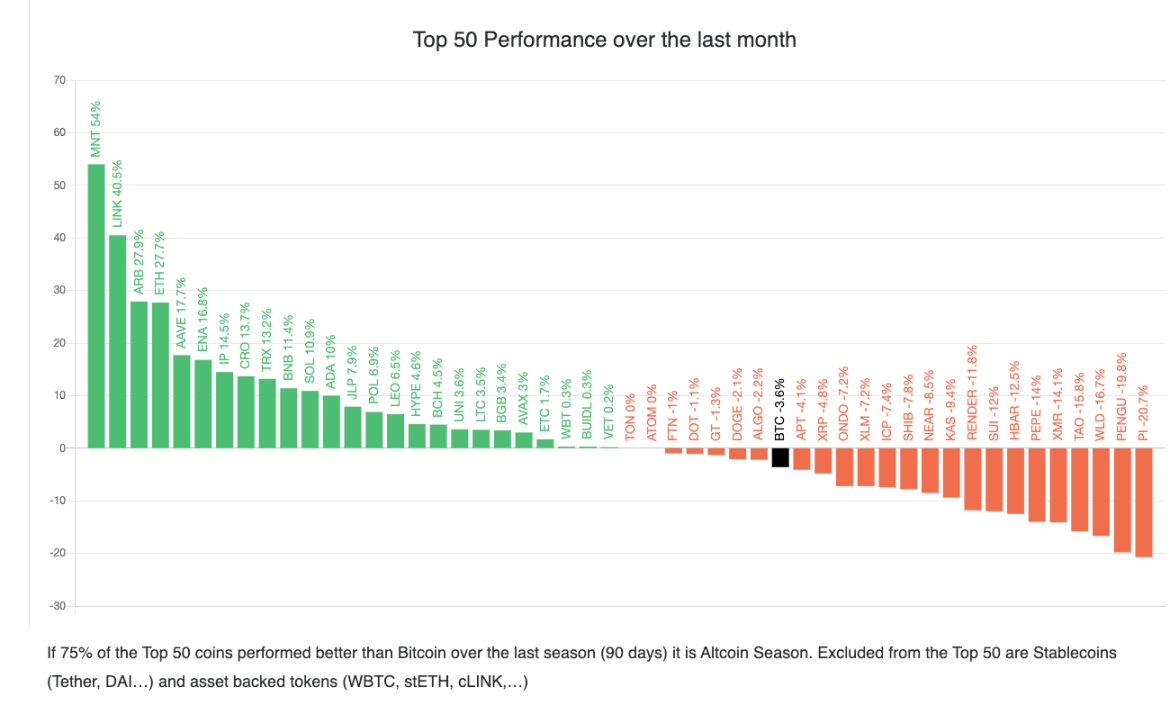

a. 上周市场在周初为避险周五的全球央行会议市场缓慢下跌,8/22 晚,美联储主席鲍威尔任期内最后一次亮相杰克逊霍尔的为重启降息打开了大门,上一次由鲍威尔宣布的降息发生在 2024 年 12 月 18 日。讲话放出后市场行情随即给出积极反应。美股三大股指集体高收,道指初步收涨 1.89%,标普 500 指数涨 1.52%,纳斯达克综合指数涨 1.88%。数字货币市场,ETH,SOL 本轮仍然超涨 BTC,ETH 在消息发出后上涨超过 10% 并在周末得到延续,SOL 则反弹更为强势,周五加之周末有超过 15% 的涨幅,相反,BTC 在本轮消息刺激下并没有明显的反弹,仅有 5% 左右的涨幅,并且在周末持续阴跌的情况下周一跌回了讲话前的状态,近两周山寨的行情则明显好于 BTC,说明市场认为 BTC 当前的高位价格在性价比上弱于其他品种尤其是 SOL、ETH。

2. 币价观点

a. 上周对市场的预判为市场在降息预期改变前市场会进入冷静期,实际市场在周内阴跌,在鲍威尔讲话后强势反弹,但 BTC 在周末的表现不尽如人意,不仅跌掉了周五的全部涨幅,并且在今早 3 点轻而易举失守了 114000 的支撑位并短暂跌至 110000 左右,本周对 BTC 来说相对看跌,短期来看 110000 的长下影大概率会被二探,可以选择在 110000 以下的位置埋伏,如果持续跌破 110000 那市场则会出现反转,但技术指标只是盘面指导,长期来看仍需要看宏观政策面的调整,如果联储持续放鸽,那市场后续仍然看涨。

3. 技术指标

a. 上周市场虽出现反弹,但 BTC 却在周末掉头向下,市场表现的尤为冷静,目前在 50 的绝对中性层面,可以认为是短期利好出尽后的止盈行为,如果指数继续下行, 那市场可能出现反转。

b. 上周市场反弹,BTC 表现相对弱势,相反,周末山寨行情却好于预期,部分品种如 PUMP,HYPE 等甚至出现高资费行情,同时周末也出现了如 BIO、PROMPT 等翻倍行情,说明本次会议一定程度带动了散户的情绪,但 BTC 处在相对高位,因此 ETH、SOL 以及其他热门山寨在本次获得了散户的青睐;

4. ETF(持仓分布变化)

a. 上周 BTC ETF 连续五日净流出,即使在周五联储放鸽的情况下仍流出 1.94 亿美元,与以往不同的是,本次周五单日流出做多的为贝莱德的 IBIT,单日流出为 1.27 亿美元。相反 ETH 则在周五有 2.88 亿美元的流入,流入最多仍然为贝莱德的 ETHA,单日流入 2.34 亿美元,投机部分资金已开始转移。

b. 比特币和以太坊现货 ETF 二季度净流入总额分别为 128 亿美元和 17.9 亿美元,其中贝莱德的 IBIT 单季吸金 124.5 亿美元,占比特币 ETF 净流入的 96.8%;其以太坊 ETF ETHA 也流入 14.5 亿美元,成为市场绝对主力。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。