本周周报概览

1. 商品端持续顽固拖累 PCE 表现,非农数据低于预期且遭遇暴力下修;

2. “抢出口”降温 + 内需低迷,国内制造业 PMI 连续 4 个月处于收缩区间;

3. 经济数据引发市场对经济放缓或衰退的担忧,美股结束连涨行情;

4. 9 月降息预期重燃阻碍美元反弹,避险情绪支撑黄金价格;

5. 加密市场回调,市场暂时进入整理阶段。

美国宏观

1. FOMC

a. 7 月 FOMC 会议以 9 比 2 投票决定,维持基准利率不变

i. 承认经济增长在上半年有所放缓 the growth of economic activity moderated in the first half of the year;

ii. 等待关税对通胀及经济前景的更清晰影响,强调劳动力市场的下行风险 waiting for clearer tariff inflation impacts and economic outlook, but crucially began highlighting "downside risks to the labor market”;

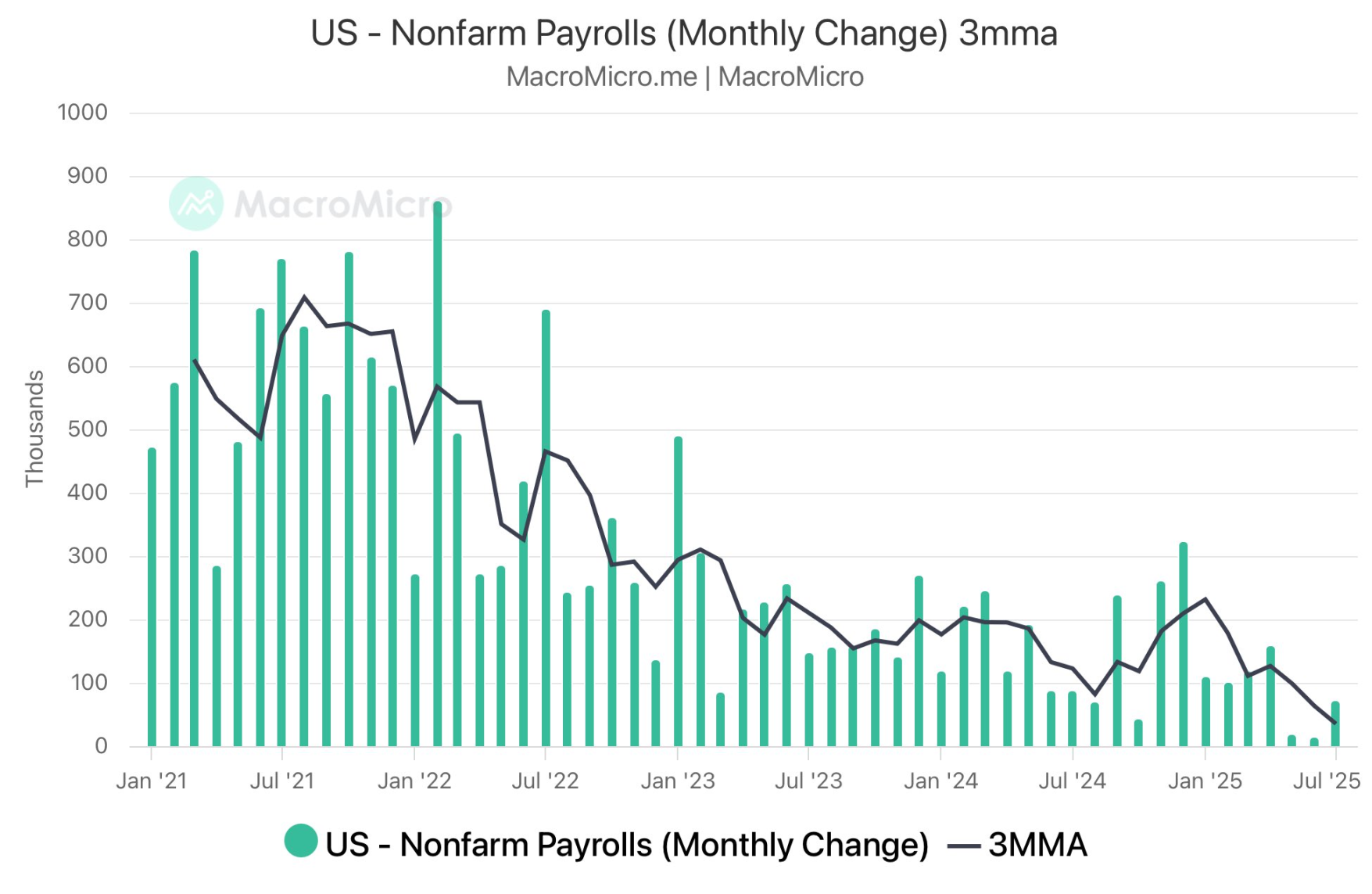

2. 非农&失业率

a. 7 月非农新增为 7.3 万,远低于市场预期的 10 万,以及大幅下修后的前值 1.4 万。此外,5 月新增就业人数也遭遇大幅下修,由 12.5 万下修至 1.9 万。美国经济 70% 左右依赖于消费,就业乏力,家庭就会削减开支,消费支持就会减少,影响 GDP 增长。同时,企业可能会因此减少扩张和投资计划,经济增长放缓或衰退的风险就会上升;

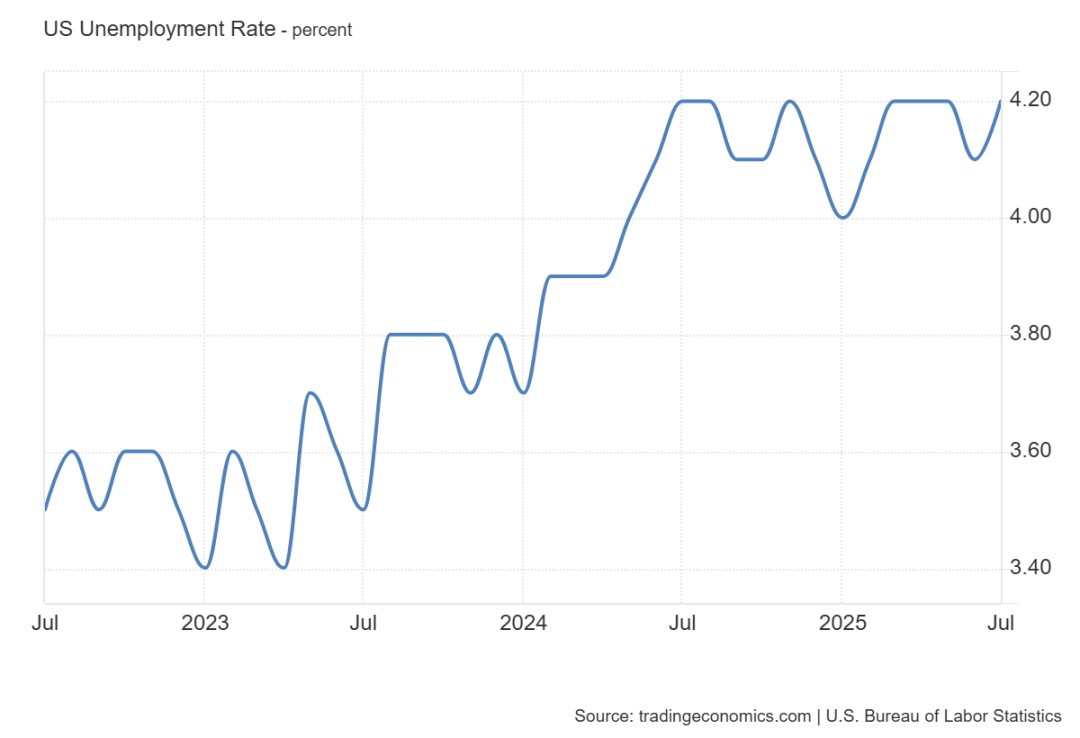

b. 美国失业率小幅上升至 4.2%,符合市场预期但略高于前值的 4.1%;

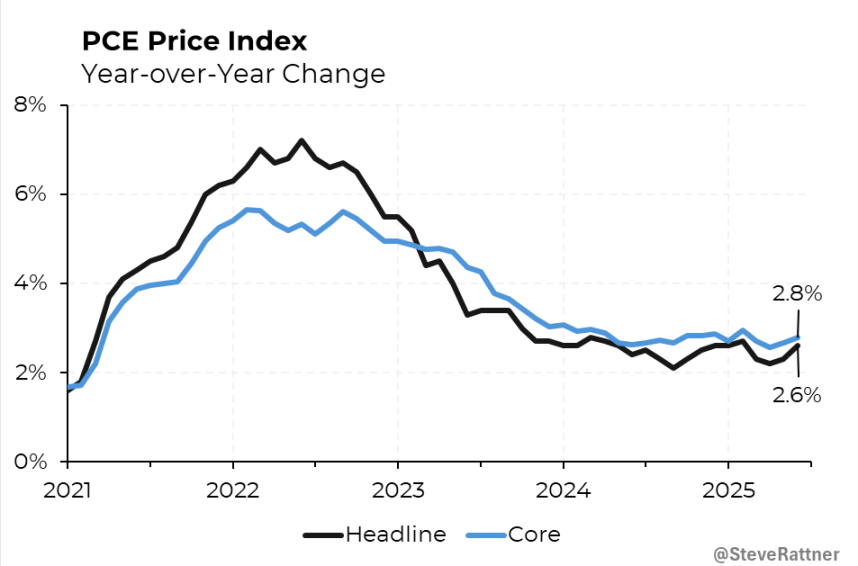

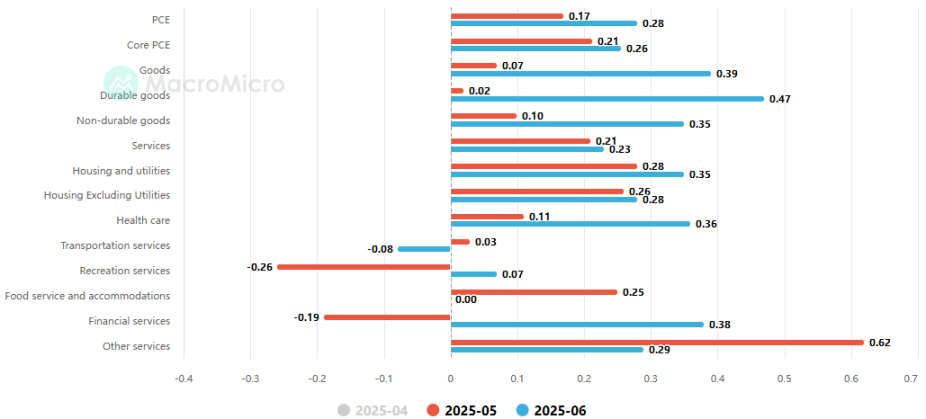

3. PCE

a. 总览

i. 6 月 PCE 同比增长 2.6%,高于预期的 2.5% 及上锈后的前值 2.3%。环比增长 0.3% 持平预期;

ii. 核心 PCE 同比上涨 2.8%,高于预期的 2.7% 并持平于上修后的前值 2.8%,为 2 月以来最高水平。环比增长 0.3% 持平预期;

b. 分项

i. 服务通胀具备结构性黏性(工资成本、劳动力紧张),耐用品、飞耐用品价格反弹较为主要拖累因素;

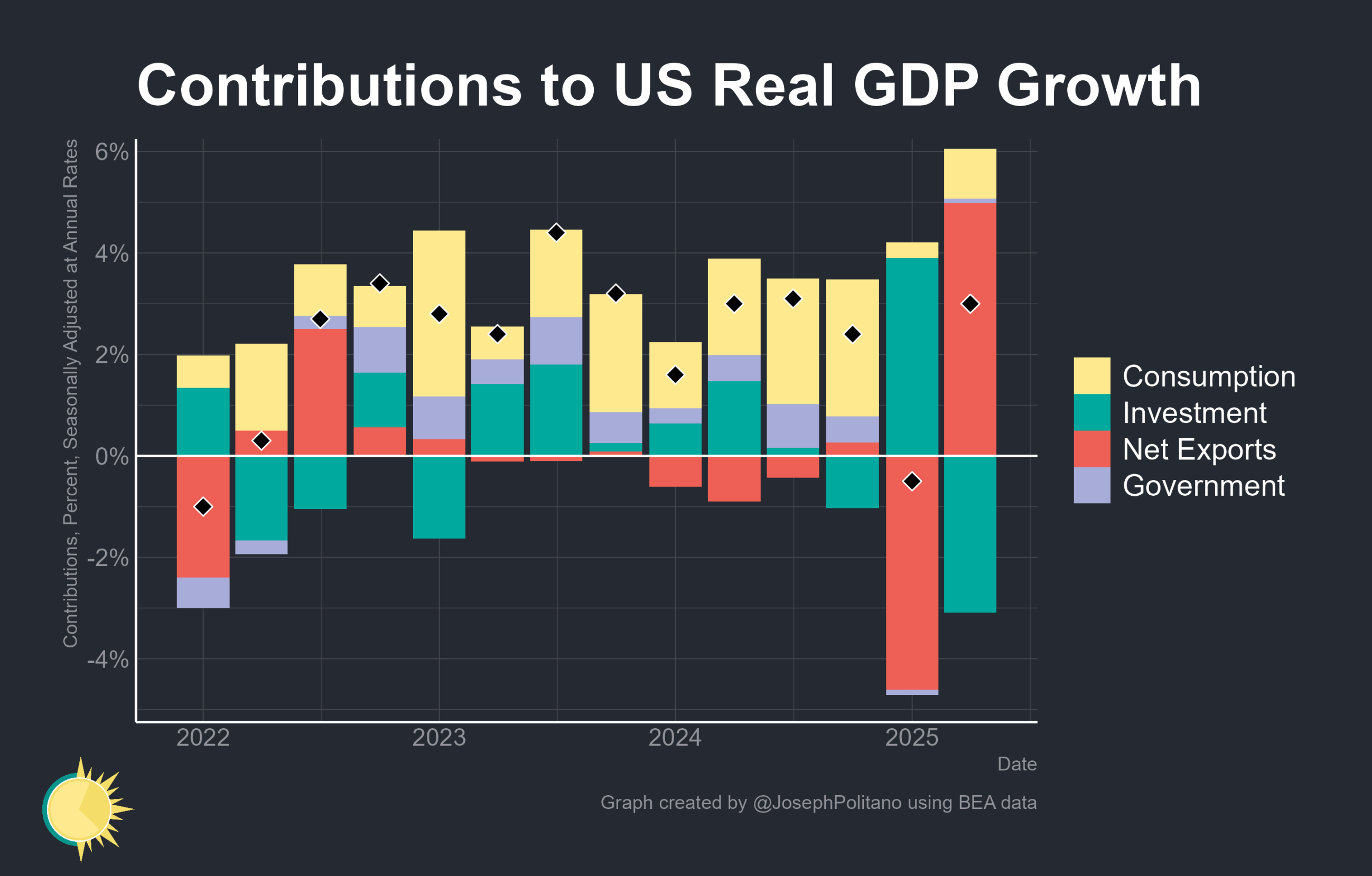

4. GDP

a. Q2 GDP 强势反弹增长 3%,Q1“抢进口”降温 + 关税令美国净出口赤字缩小 + 消费继续旺盛推动 GDP 增长;

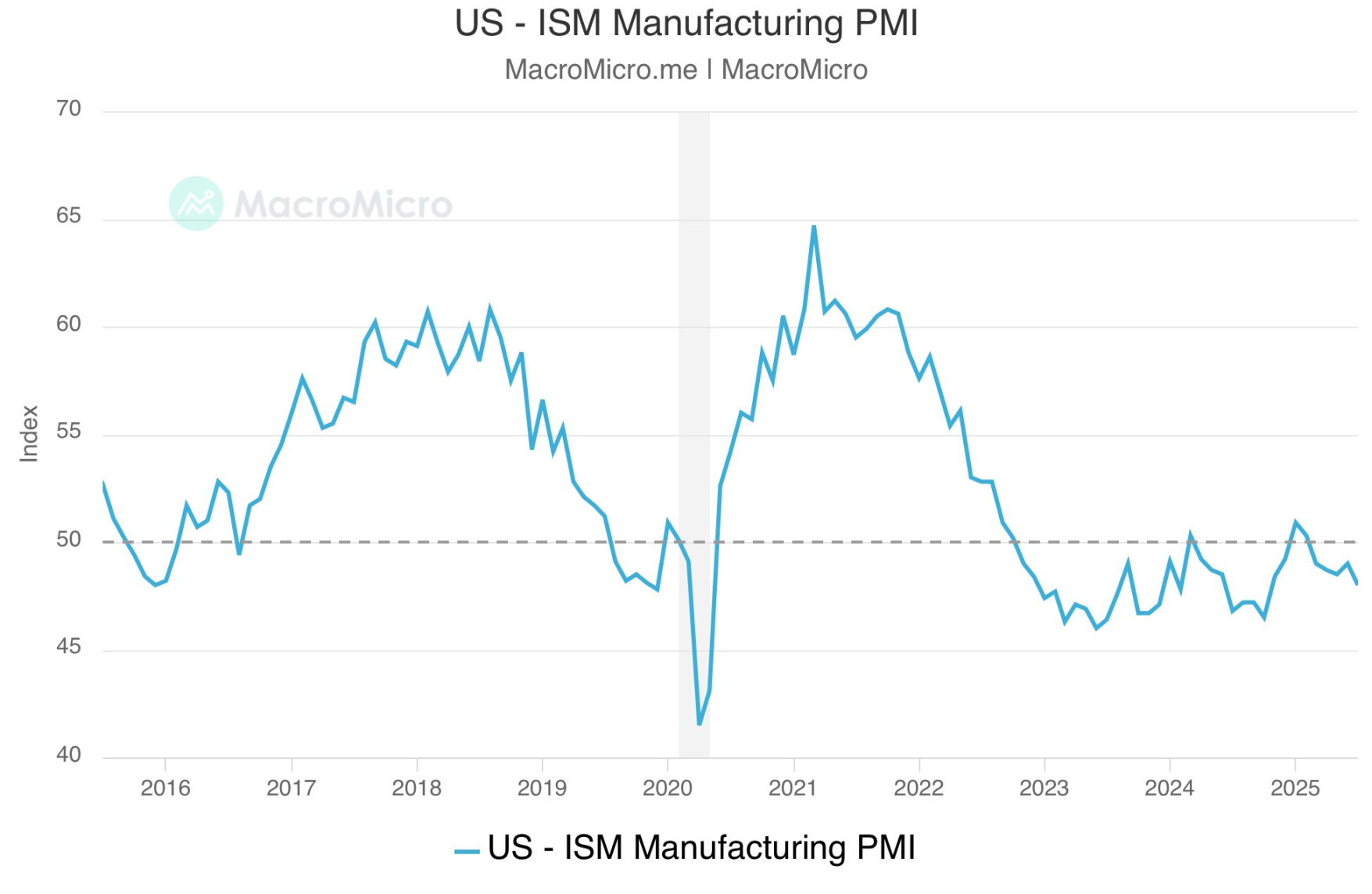

5. ISM PMI

a. 7 月美国 ISM 制造业 PMI 为 48,低于市场预期的 49.5 以及前值 49,创 2024 年 10 月以来的新低;

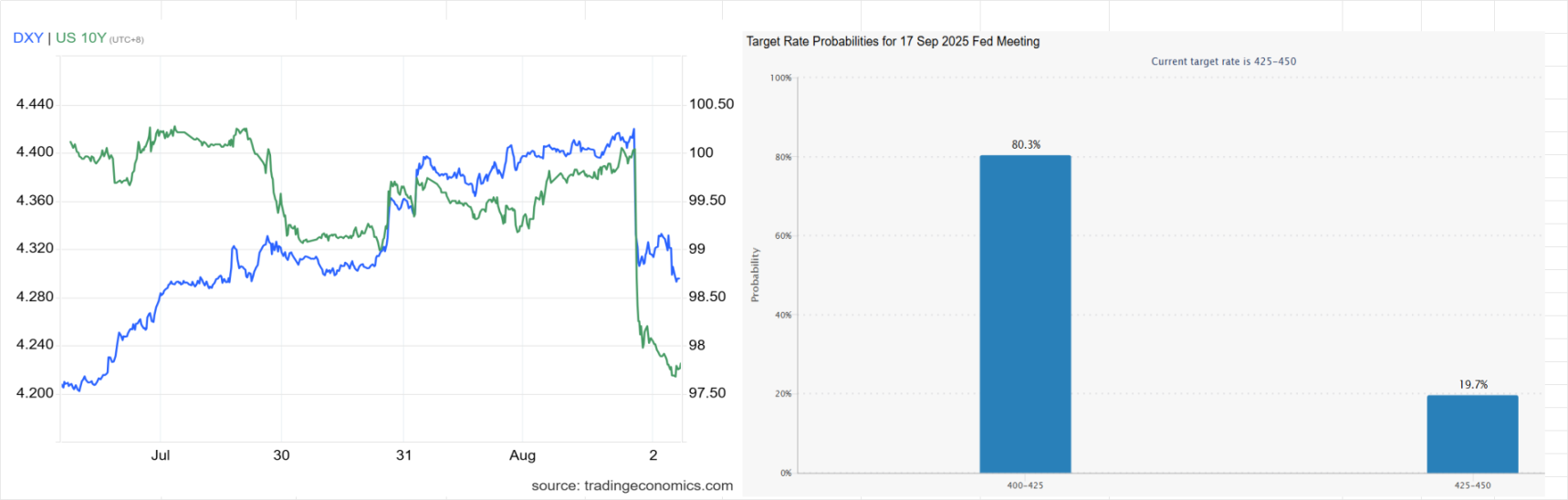

6. 美债收益率 & 降息概率

a. 非农数据发布后市场对于 9 月份降息的押注大幅提高,由前周的 40% 上涨至 80%;

b. 紧急利率调整

亚洲宏观

1. 中国

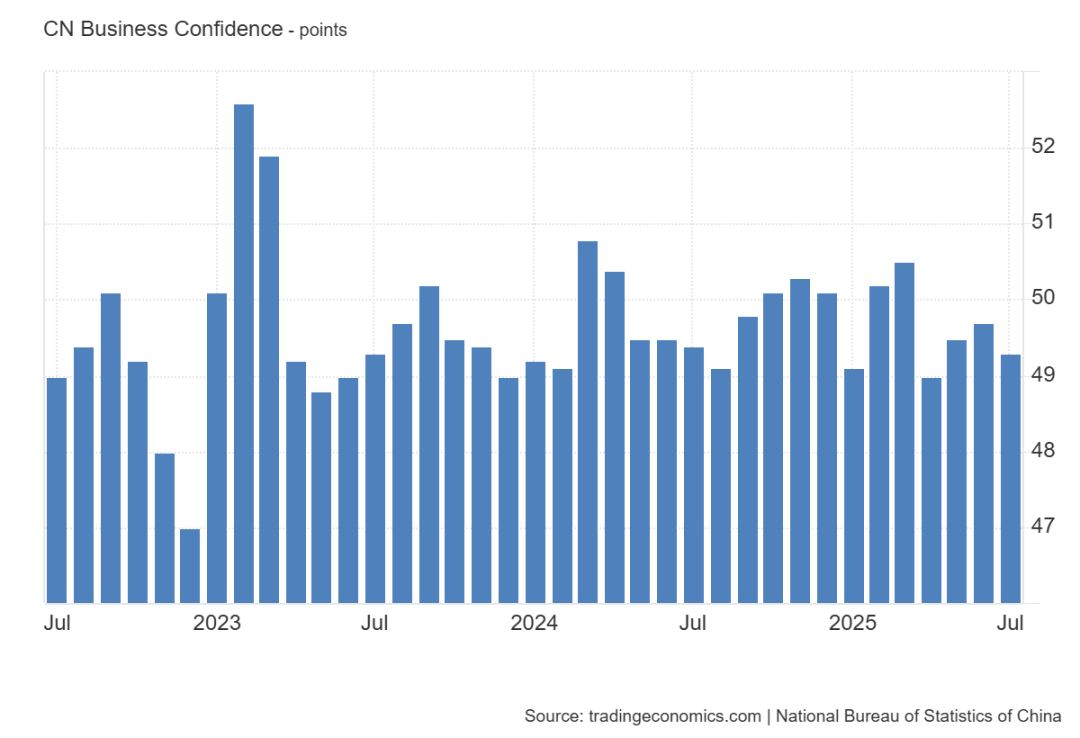

a. 受到“抢出口”降温 + 内需疲软双重影响,7 月制造业 PMI 由前值的 49.7 下降至 49.3,连续 4 个月处于收缩区间。新订单(新订单指数从 50.2 降至 49.4,重新进入收缩区间)、出口订单(出口订单指数从 47.7 降至 47.1,创 3 个月最大降幅)和采购活动(采购活动指数由 50.2 回落至 49.5)全面走弱;

全球股市

1. 全球市场

a. 就业数据引发经济增长放缓或衰退的担忧,“衰退交易”概念重新被提及,恒生科技领跌全球主要股指;

2. 美国市场

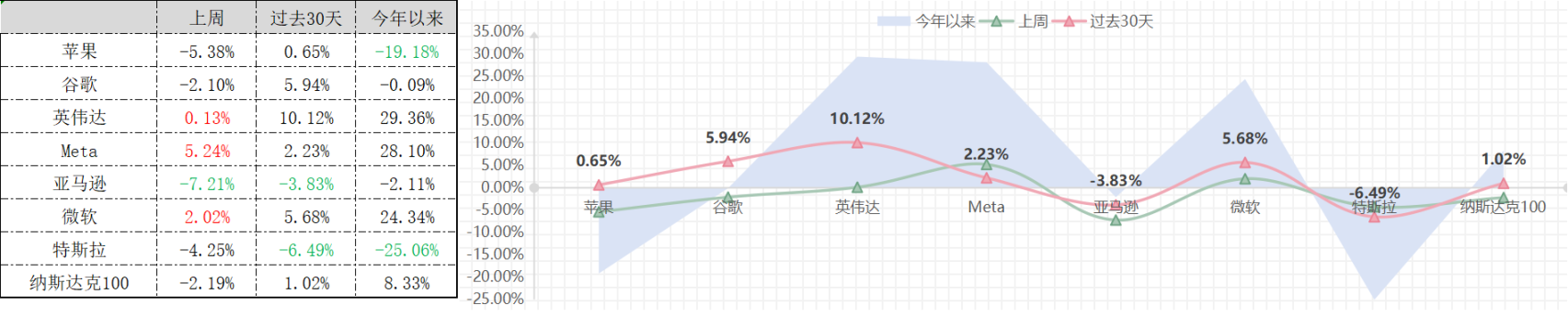

a. 当季财报数据超预期 + 指引亮眼 or 指引保守直接影响股价走势,AI 芯片需求持续旺盛,英伟达股价续创新高;

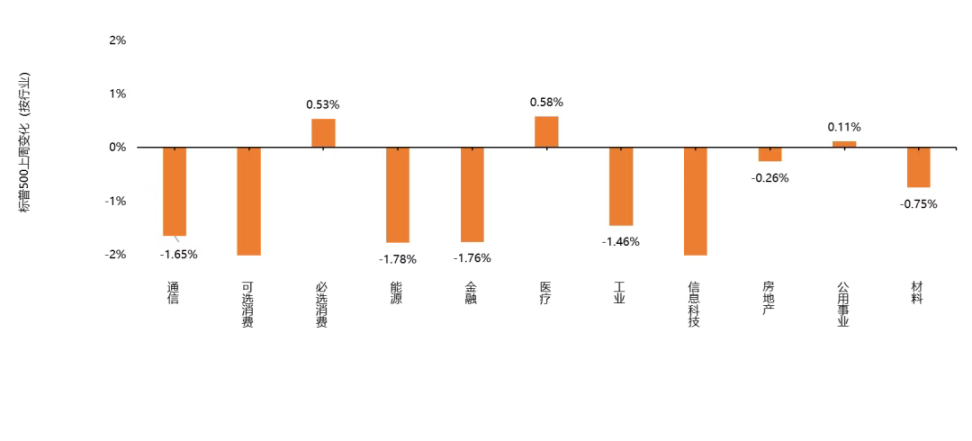

b. 避险情绪升温,投资者从风险资产(如科技、周期类股票)转向防御性板块,必选消费(XLP)、医疗保健(XLV)、公共事业(XLU)等传统避险板块资金流入;

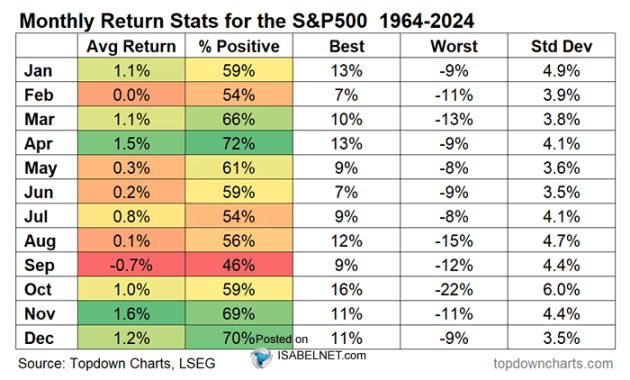

c. S&P500 在 8 月

d. 大幅低于预期的非农就业数据导致恐慌情绪重新被点燃,恐慌指数(VIX)在周五快速攀升至 20 以上;

e. 美股“衰退交易”概念

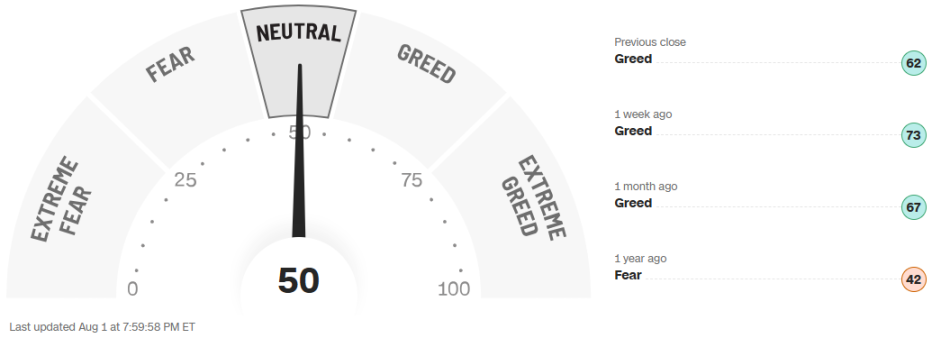

f. CNN 贪婪指数(CNN Fear & Greed Index)

i. 总览:市场情绪从“贪婪”迅速回落至“中性”(从一周前的 73(贪婪)快速下滑至当前的 50(中性)),反映投资者对未来走势变得谨慎,风险偏好明显降温。

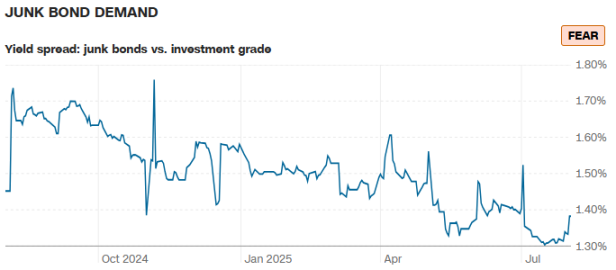

ii. 主要指标 1 - 垃圾债 / 投资债利率价差迅速回升,进入恐慌情绪

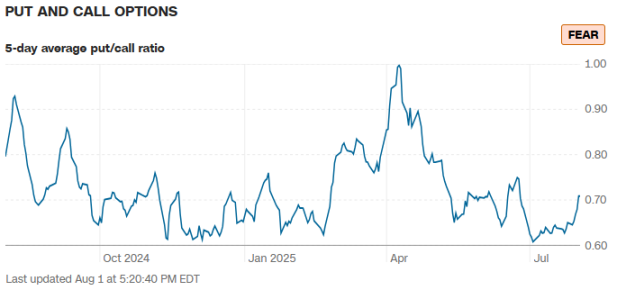

iii. 主要指标 2 - 看跌 / 看涨期权比例迅速回升,进入恐慌情绪

外汇

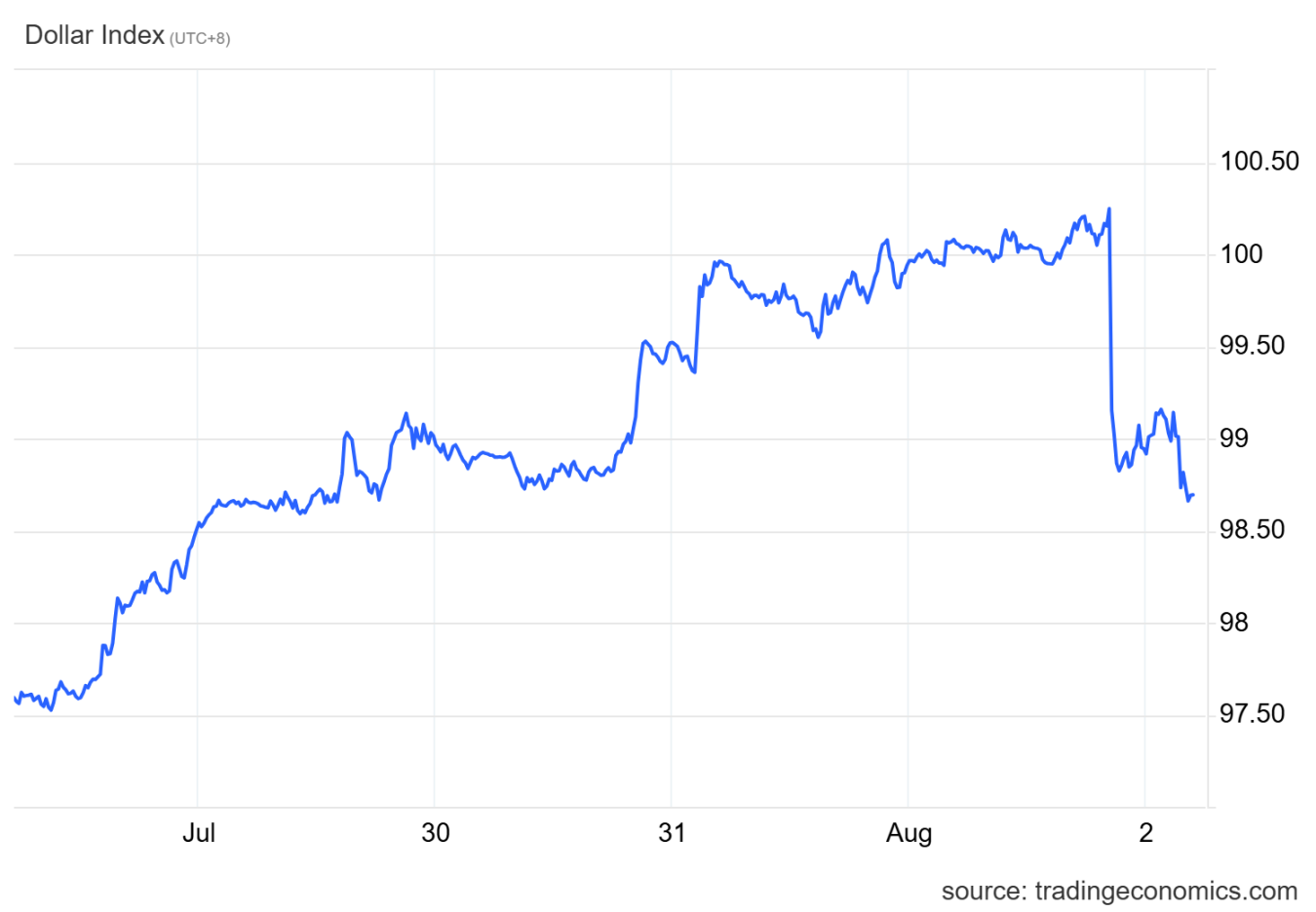

1. 美元指数(7 月以来):市场加大对美联储年内降息押注 + 欧元区通胀超预期上涨支撑鹰派立场,令美元兑欧元承压。周涨 1.13%,30 天涨 2.00%,年内跌 9.07%;

加密市场

1. 市场热点

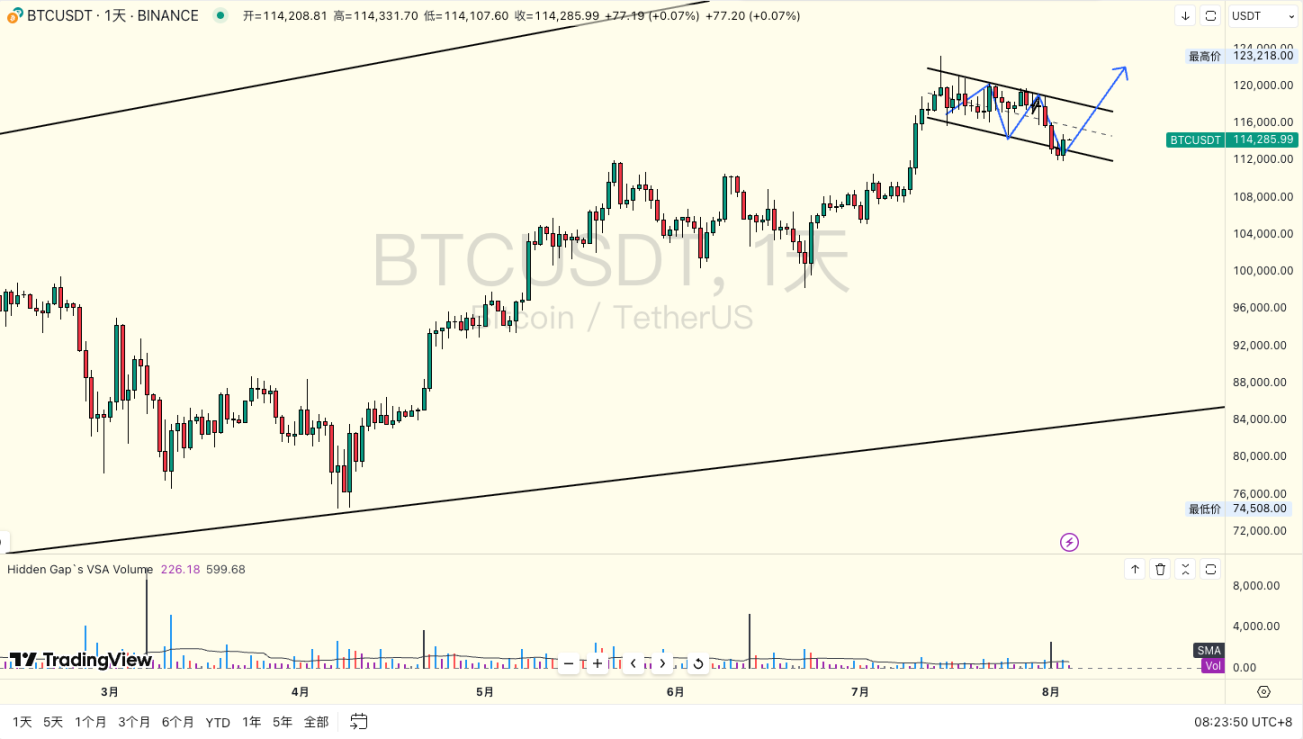

a. 上周市场开始回调,比特币回调约 6%,最低来到 112000 附近,但 ETH 和 SOL 两个本轮市场的主要推动蓝筹则分别有 10% 以及 15% 左右的回调幅度,在 8/1 当天有近 10 亿美元的加密资产爆仓,其中单笔最大的爆仓便出现在 ETH 合约,单笔爆仓金额高达 1379 万美元,SOL 也是在 7/23 触及新高后连续下行,当前距高点已下跌近 25%,比特币市占率 BTC.D (BTC Dominance) 在 7.21 日大幅回落后开始阶段性反弹,本轮回落主要由 ETF 主导,主流山寨辅助,当前指数回落表示山寨币相对表现开始趋弱。从本轮的主力币种表现来看,本轮小牛市已基本告于段落。8,9 月在数字货币历史上为表现相对较弱的时间,预计市场将进行整理,预计市场将进行整理,配合下一轮降息预期再度上涨。

2. 币价观点

a. 上周对市场的预判市场将在下跌突破 116000 的支撑位置时会有一个更大的回调,实际市场在周四获长上影后开始下跌,并于周五跌破 116000 并伴随着市场清算放量最低跌至 111900 附近,从趋势来看形成了一个通道下轨,如果市场可以在下轨承接住,那后期市场预判在经过几周整理后会继续向上。

3. 技术指标

a. 上周市场回调,恐慌指数的波动略显平稳,相较于上一轮 BTC 新高后的回调来看,市场曾短期进入到恐慌状态,但当前市场无论新高还是回落,市场情绪仍保持相对稳定,市场参与方仍以机构为主。

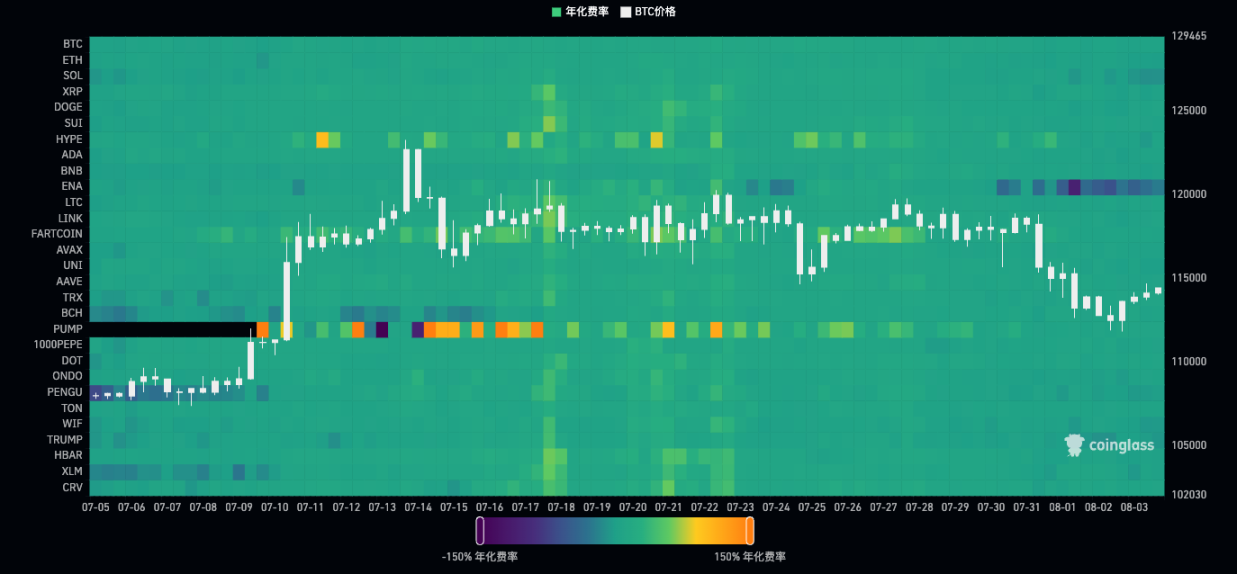

b. 上周市场回调,资费反应敏感,部分资费翻负,资费市场目前表现为上涨犹豫回调敏感的状态,说明市场资金仍然短缺,市场目前为止未进入有效的牛市环境;

4. ETF(持仓分布变化)

a. 上周市场回调,BTC ETF 在 8/2 经历历史第二高的单日流出,总计流出 8.12 亿美元,对比之下,IBIT 则始终保持相对稳定的流入速度,上市以来,IBIT 仅有 8 周单周为流出状态,近 3 个月以来 IBIT 还未曾出现过单周流出,即使在 8/2,IBIT 也仅有 250 万美元的净流出,单周仍录得 3.5 亿美元的流入金额,与其他 ETF 形成鲜明对比,当前 IBIT BTC 市占比约 3.71%,占 ETF 整体 57%。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。