PolyFlow 是一个创新的 PayFi 协议,旨在将现实世界资产 (RWA) 与去中心化金融 (DeFi) 连接起来。作为 PayFi 网络的基础设施层,PolyFlow 将传统支付、加密支付与去中心化金融(DeFi)进行整合,通过去中心化的方式来处理现实世界中的真实支付场景。PolyFlow 为 PayFi 场景的构建提供了必要的基础设施,确保合规性、安全性和现实世界资产的无缝集成,来推动建立全新的金融范式与行业标准。

PolyFlow 的两个强大工具 — — PID(支付 ID)和 PLP(PolyFlow 流动性池)分别作为链上合规准入和资金托管的入口,将重新定义去中心化支付系统在 Web3 领域的运作方式,拓展 PayFi 的创新应用场景。

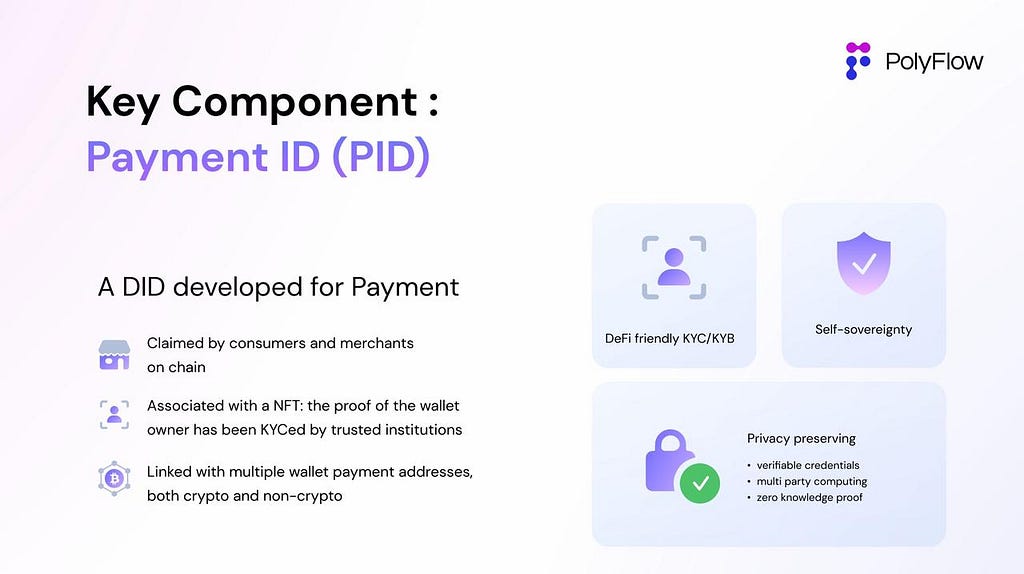

PolyFlow 推出的 PID,是一个面向支付的 DID(a DID develop for Payment),旨在为用户搭建真实世界身份和链上钱包之间的连接,帮助用户存储、验证和管理各种数字凭证,在保护隐私和实现身份主权的同时,满足支付和金融的合规准入要求,同时依托区块链技术实现全球范围内的信任传递。

本文将探讨面向支付 PID 的独特功能、其优势及其在 PolyFlow 生态系统中的作用,以及它对个人用户而言的价值主张、潜在用途以及未来的展望。

一、什么是 DID

DID 概念

DID 的全称是去中心化身份(Decentralized Identity),是一个去中心化的身份体系。DID 是由 W3C(万维网联盟)提出的一种去中心化的身份标识符,它不依赖于任何中心化的实体、权威机构或第三方进行验证。DID 是一种自主、分布式、可验证和持久的身份标识符,它可以用于任何主体,包括人、组织、物品等。

用户首先生成一个公私钥对,然后将公钥和其他身份信息一起打包,形成一个 DID 文档。这个文档会被存储在一个去中心化的网络(如区块链)上,并且会被赋予一个唯一的 DID。用户可以使用他们的私钥对这个 DID 进行控制,例如更新或撤销。

理想情况下,在去中心化身份阶段,用户可以完全掌控自己的信息。这也是 DID 的核心,体现了个人主权(Self Sovereign)的重要概念。

对应到 PolyFlow 的 PID 体系,我们就可以把不同的加密钱包跟这个 PID 结合起来,在实现资产自主的同时也可以将用户个人的所有证明信息跟这个 DID 绑定并存放在链上,形成链上可验证凭证,就是 Verifiable credential (VC),对外验证时,实现用户的隐私保护。

为什么需要 DID

相对于传统用户身份体系(ID),一方面是通过手机号、邮箱、微信、支付宝,谷歌、Facebook 登录到某个特定的网站或者系统,一方面是政府等权威部门颁发的凭证,用户的身份敏感信息都会被存储到目标系统内。系统的管理者实际拥有所有用户的资料,并具备查询、篡改、删除等实际的控制权。

举几个极端的例子,金融公司可以随时调整它授予你的信用评级,从而影响到你的贷款 / 现金流;游戏主体可以随时冻结你充值数万的游戏账号;政府部门也能随时冻结你的资产,取缔你的资质、业务。你并没有真正拥有你个人的账户身份,而只是拥有临时的账户身份使用权。在这背后,这些主体可以随时调用你的身份、数据信息,来谋取私利。

DID 的核心思想是,身份认证的控制权从中心化机构转移到个人手中,通过将身份数据上链的形式,让每个人都能拥有并控制自己的身份信息,别人想用你的信息就需要你去授权。

中心化的账户体系是可以被冻结的,但是去中心化的 DID 体系,没有人能够冻结你的资产。

Not your key, not your coin. 我们通过区块链技术,实现了我们资产的自主。同样,我们的身份信息,我们的数据信息也需要自主。

PID 的价值核心

因此,我们理解 Web3 的核心之一,就是实现自主,即所谓的个人主权(Self Sovereign)。这里就包含了三点:

1. 资产自主。

2. 身份自主。

3. 数据自主。

这三点恰好完全对应 PolyFlow PID 的核心功能,尤其是在支付这种涉及大量交易资金、需要强合规准入、并会产生大量交易数据的场景。所以说,PolyFlow 推出的 PID,是一个面向支付的 DID,a DID develop for Payment。

就像 PolyFlow co-founder Raymond 表示:

“PID 并不必然等于用于支付的 ID,而应该更像是物理世界的钱包。

试想一下我们口袋里的钱包除了现金,还装了什么?这可以是家人的照片(NFT),也可以是银行卡,以及驾照和身份证件(通过 ZK 技术实现用户隐私数据的保护)等等。

因此,从这个角度,Wallet 不能必然等于 Money Wallet,PID 能做的事情还有更多值得期待。”

(https://x.com/Polyflow_PayFi)

二、为什么在 Payment 中,DID 如此重要?

现在所有 DeFi 协议都没有要求合规,我们能随时参与 Uniswap 的兑换,Aave 的借贷等,可以在链上实现真正的 permissionless。但是在 crypto payment 场景中,只要涉及到法定货币,只要涉及到真实世界的支付,由于反洗钱等金融合规要求,就必须要做 客户身份识别(KYC)。这就是 PayFi 和 DeFi 的核心区别之一。

我们理解 PayFi 的本质是 Crypto Payment 加上 DeFi,实现 Crypto Mass Adoption。那么这个实现的前提就是需要做合规准入(包括 KYC/AML/CTF),这点是重中之重。这也是 PolyFlow 作为 PayFi 基础设施,推出 PID 的原因。

PID 最直观的价值,就是能够打通真实世界的身份体系(KYC 信息,对用法币)和 Crypto 加密世界的身份体系(钱包地址,加密货币),从而将链上 DeFi 与链下真实世界的支付路径打通。如此,我们才能通过 Crypto 去购买真实世界的商品和服务。

回到 PID 的价值主张,合规准入就对应到 DID 旨在实现的身份自主(包括各种凭证、证明、资质等),交易数据信息就涉及到 DID 旨在实现的数据自主(包括链上、链下交易行为等)。否则我们将依旧处于中心化机构(掌握身份信息)隐私泄露,变现数据信息谋取私利的不利局面。

三、PID 实现身份自主 & 合规准入 & 隐私保护

如上所示,PolyFlow 推出的 PID,是一个面向支付的 DID,a DID develop for Payment。我们可以用 PID 来承载个体用户的可验证凭证(Verifiable Credentials)以做合规准入,同时提供隐私保护。

区块链的核心之一,就是信息是可验证的。Don’t trust it, verify it.

可验证凭证(Verifiable Credentials)一般都是一些第三方发放的,给到个体用户,那么用户就可以来决定授权谁可以使用它,并且 VCs 可以通过区块链技术在链上做验证,所以它叫可验证的凭证。

所以 VCs 既可以是学信网上的学历证明,也可以是你的参会凭证(会议组织者给予的 NFT 证明),也可以是游戏中获得的勋章等这一类的证明。最重要的 VCs 可以是你的 KYC 身份证明。

这些 VCs 都由 DID 承载,由用户自行持有的,实现身份自主。用户可以把这些 VCs 授权给 DApps,也可以拿着这个 VCs 去相关的第三方的验证机构去验证,最直观的案例就是用户的学历证明。

目前大家需要证明自己的学历证明,都需要通过学信网这个机构,在学信网的网站上,输入、查询、验证信息,学信网拥有你的信息证明,并不是你自己。这是 Web2 的方式。

DID 的思路就是你自己拥有这个学历的 VC,在你自己手里,然后比如一个互联网公司想要使用或校验,那么就需要由用户授权这个 VC 给到互联网公司,公司拿着这个证明再到学信网上去做一个验证。

2.合规准入

有了与身份证明相关的 VCs 之后,第二步就是合规准入,这是 PID 最重要的一块。

合规准入涉及到整个全球合规体系,尤其是对于传统金融支付体系而言,不管你是要跨境汇款、电商购物,都需要根据不同国家,满足它对 KYC/AML/CTF 不同等级的要求,做到反洗钱等金融合规。

比如在某些国家,如果处理的资金小于 500 美金,你就需要做一个简单的 KYC,比如仅收集用户姓名、年龄、身份信息就可以了。但如果超过 500 美金,那就必须要做一个叫 Full KYC,Full KYC 就需要按照每个国家监管的要求,收集详细的信息。其中有一项就是国家颁发的身份证明这一类信息,比如说你本人对应的身份证,是由国家颁发并本人持有的,由用户证明他是身份证件的持有者。

由于不同国家 / 地区要求收集的 KYC 信息不一样,比如说有些国家就要姓名和身份证号,有些国家还需要加上地址证明等 Full KYC 信息,那么 PID 可以针对不同的国家 / 地区的要求,给它生成一个只需部分信息的 VC 证明,证明这些信息我已经收集到,并且有效可验证。

3. 一站式“轻”合规准入

那回过头来说 Crypto Payment / PayFi 场景,因为它跟真实世界关联,不管现实世界的支付,还是法币的出入金,都是一定要做 KYC 的。所以 PID 提出了一个“轻”合规的概念,即在保持 KYC 严格身份验证要求的同时,做到流程最小化、最轻化,实现跨平台合规准入。

以往的场景是我们需要在每个地方做 KYC,各个平台互不相认,这就造成流程复杂的问题。我们希望最小化 KYC 流程,通过 PID 中承载的 VCs,做到跨平台的验证。比如用户在 A 平台做过 KYC,并通过 PID 持有对应的 VC,那么只要 B 平台认可 PID VC 中的信息,那么用户就可以无缝进入 B 平台,免去在 B 平台重做 KYC 流程,同时两个平台可以平摊 KYC 的成本。

这种一站式“轻”合规的形式,尤其是在链上,能够极大简化用户跨平台的交互(不论跨在链上,还是跨到链下)。同时,项目方也能节省大量成本(KYC 合规成本高),提升运营效率。再结合 PID 的整套合规流程,如洗钱、制裁名单的扫描,客户的分类分级,交易的监控,一站式解决合规准入,项目方无需担心合规问题,真正促进 Crypto Mass Adoption。

4. 隐私保护

PID 在合规准入层面,另外一个非常重要的点就是隐私保护。PID 可以通过零知识证明 ZKP 的技术,让用户在不暴露自己隐私的情况下,完成各种验证。

这就回到我们经常提的一个买酒的例子,商户如何验证用户是否年满 18 岁。以前的方式是用户需要把身份证上所有信息给到商户,以作验证。但现在如果能够实现隐私保护的方式,或者信息部分披露的方式,通过 PID VC 给出一个大于 18 岁的证明,而不需要把整个身份证上的所有信息给到这个商户。

这个就是所谓的“轻合规”结合隐私保护的一个实例。

四、PID 实现数据自主 & 信用体系构建

我们通过区块链以及公私钥的技术,实现了用户的资产主权,将可验证凭证(Verifiable Credentials)绑定到这个公私钥上,进一步实现了用户的身份主权。那么如果通过 PID 实现数据主权呢?

1.数据主权

以往大型的互联网 / 金融科技公司提供免费的服务,来大量获取用户数据,通过出售用户数据的方式来变现,这种商业模式存在很大的问题,平台利用用户的数据获取利润后,只有很少部分才能到达用户。而且用户的数据在被收集之后,中心化的存储会让用户的数据暴露在巨大的风险之下。互联网上出现用户数据泄露、买卖的情况屡见不鲜。

而回到我们的 PID,除了能够承载 VCs 之外,还能够承载用户的大量链上交易信息和链下真实支付产生的信息。这部分交易信息的价值巨大,并且直接由 PID 用户持有,而非传统平台巨头,实现真正的数据自主。

用户可以贡献 PID 数据信息给 AI 分析和模型训练,以换取收益及代币激励,这区别于以往中心化机构窃取这部分数据为自身牟利。除此之外,与 PID 关联的链上链下行为信息也是用以构建链上信用体系的关键一环。

2.信用体系构建

通过将 PID 承载的身份信息与数据信息打通,就能够逐步构建起一个去中心化的信任网络和信用体系,一个基于真实支付场景的信用生态。真实世界有很多信用评分没有覆盖的用户,但是这些用户有钱包地址,或能够非常便捷的使用钱包地址,PID 可以把这些用户也覆盖到。这可能有将近全球有 20 亿用户,就相当于这样就实现了金融普惠。

在这个生态中,我们能够衍生出基于信用的金融服务,例如信用贷款,先买后付,供应链金融等等场景,Crypto Payment/PayFi 因此才能够发挥其最大的效用。

五、PayFi 的未来

PID 这一创新性的引入,为作为 PayFi 基础设施的 PolyFlow 提供了变革性优势,不仅能够搭建起传统金融和 DeFi 生态之间的桥梁,还能够为用户提供一种灵活可靠的方式来管理数字身份,满足合规准入,参与跨平台交易,构建链上信用。

在这个全新的 PayFi 金融市场中,不仅能够实现 Crypto Payment 相对于传统金融的效率提升:即时结算、降低成本、公开透明、全球触达,还能够基于去中心化金融(DeFi),实现全球网络的去中心化、无许可准入、资产自有、个人主权,以及金融普惠。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。