Restaking 不是一个迅速消失的叙事,而是 DeFi 中最重要和最有前途的领域之一。

编译:深潮 TechFlow

目前,质押(Staking)是 DeFi 市场中最大的领域之一,其中流动性质押协议 Lido 的质押总价值(TVL)居于榜首。它使 ETH 持有者获得更多利润,并提高了以太坊网络的去中心化和安全性。

自以太坊转为 PoS 以来,对 Staking ETH 的需求急剧增长,导致了流动性质押协议的发展。目前,包括以太坊、Near、BNB Chain、Avalanche、Cosmos、Sui、Aptos 等在内的大量区块链平台都使用 PoS 共识机制。因此,我们认为流动性质押市场的潜力巨大。

那么,为什么要使用流动性质押?

流动性质押解决了简化质押、不束缚流动性和提高网络去中心化的主要问题。在 DeFi 市场中,我们密切关注不锁定流动性的问题,例如 Lido 协议允许用户质押 ETH 并获得相同价值的 stETH,具有将其转移到其他交易所的能力,在 DeFi 市场中运营。

ReStake 是指涉及重复使用流动性质押代币资产(例如 stETH)以质押到网络或其他区块链平台的验证器中的活动之一。这个概念最初由 EigenLayer 引入,它最大化了流动性质押流动性的利用,并为众多其他应用程序的发展铺平了道路。

什么是再质押(ReStaking)

ReStaking 是将流动性质押代币资产用于在其他网络和区块链的验证者进行质押,以获得更多收益,同时仍有助于提高新网络的安全性和去中心化的行为。

ReStaking 也可以理解为使用从质押获得的一部分或全部奖励继续向该节点存款,以增加未来的利润。然而,本文的主要重点是关于在其他网络上质押 LSD 代币的概念。

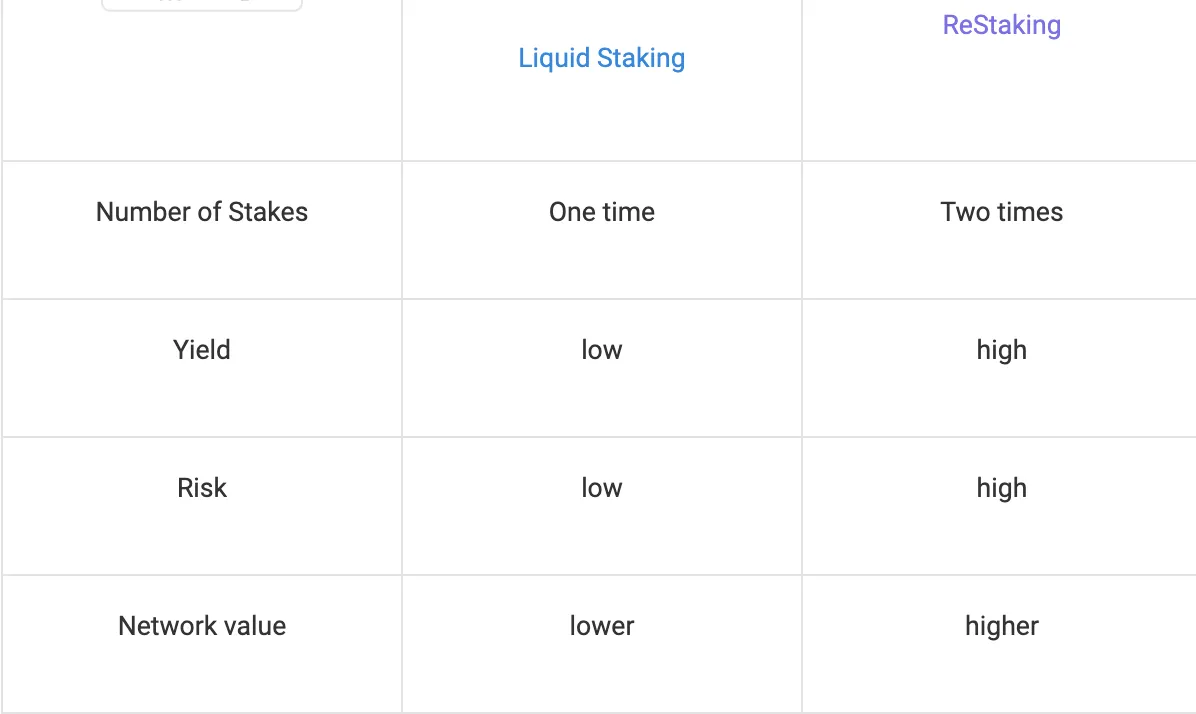

通过 ReStaking,投资者可以从原始网络和 ReStaking 网络两方面获得两倍的收益。尽管 ReStaking 使质押者能够获得更大的收益,但它也存在智能合约风险和验证者质押行为欺诈的风险。

除了接受原始资产外,ReStaking 网络还接受其他资产,如 LSD 代币、LP 代币等,这增加了网络的安全性。并且在仍为协议及其用户产生实际收入的同时,释放了 DeFi 市场的无限流动性来源。

ReStaking 网络和标准网络的收入都来自于安全租赁、验证者和 dApp、协议和层所产生的费用。网络上的质押参与者将获得网络收入的一部分,并且可能还会获得网络原生代币的通胀奖励。

流动性质押(ReStaking)的工作原理

ReStaking 网络与其他网络的相似,唯一的区别在于它接受更多低波动性、低风险和增加安全性的资产。当网络的质押价值较高时,黑客需要获取大部分质押权益,这需要大量资产。此外,ReStaking 协助持有者增加利润。

每个 ReStaking 项目都会有不同的目标和运营机制,但它们之间的差异很小。

ReStaking 的优缺点

优点:

- 解锁 LSD 和 LP 代币的流动性:将 LSD 或 LP 代币质押至验证者,可以增加原始资产在原生网络上的质押数量,并为 DeFi 行业提供更多流动性资产选择。

- 收益增强:通过在两个网络上批准该资产,质押者可以获得两倍的收益。此外,在在第二个网络中质押资产后,投资者可以继续获得可代表资产,可以用于抵押以铸造稳定币,并带到 DeFi 市场创造利润。

- 增加使用流动性质押的网络的安全性:随着更多资产被质押,网络价值增加,使其更能抵抗攻击,并成为其他去中心化应用程序、协议和平台的可信位置。

- 减少抛售:ReStaking 使原始代币更有用,从而避免了抛售,这会导致该项目及其投资者面临重大价值损失。

- 提高原始资产持有者参与质押的动机:增加网络的安全性和去中心化。

缺点:

- 资产损失风险:如果节点进行不当行为,则您的资产面临被征用或罚款的风险,可能导致部分或全部资产的损失。

- 智能合约风险:如果网络遭受黑客攻击,您将冒失所有资产的风险。但理论上,使用流动性质押的项目的网络极难受到攻击。

- 资产泡沫:通过新的 Wrap Tokens 或 Tokens 的价值倍增膨胀市场,导致市场价值不再反映其真实价值。除了平台外,继续使用代表锁定在验证者中的价值的资产来铸造稳定币,增加了风险,使原始资产易于流动性变得脆弱。

- 市场上的代币过多:当市场上有太多代币时,DeFi 新手很容易感到困惑,并容易受骗。特别是那些铸造大量垃圾代币的低质量项目将会充斥加密货币市场。

比较再质押与流动性质押

ReStake 领域优秀项目

EigenLayer

EigenLayer 是由加密货币市场上备受推崇和经验丰富的团队开发的。该项目获得了高达 6450 万美元的资金支持,包括 Blockchain Capital、Coinbase Ventures、Polychain Capital 和 Electric Capital 等知名支持者。

EigenLayer 是第一个开发并向社区引入 ReStake 模型的团队。该项目利用 LSD ETH 和 LP ETH 进行验证者质押。以太坊网络节点继续参与以太坊网络验证。

EigenLayer 的主要业务模式是安全租赁和验证。客户可以是 dApps、Layer 2 协议或跨链桥协议。他们可以使用高安全性或低安全性的身份验证器,具体取决于他们的要求。单个验证者可以为多个消费者进行身份验证。

采用该网络的协议会为 EigenLayer 产生收益。其中一部分资产将授予质押者。用户在 EigenLayer 网络上质押资产时不会获得第二个代币。此外,用户必须选择信誉良好的验证器,以确保资产的安全性。如果验证者出现不当行为,则网络将对其执行罚款,可能导致部分或全部资产被没收。因此,那些授权验证者的人也将失去他们的资产。

EigenLayer 的优缺点

优点:

- EigenLayer 是许多其他 dApps、协议、Layer 2、Layer 3 和客户端的基础。

- 针对单个层级附加验证器的结构,可以将网络价值翻数倍。通过对不当行为的验证器进行惩罚,最小化被黑客攻击的风险。

- 以太坊节点可以通过参与 EigenLayer 网络获得额外收入。此外,单个验证者可以验证多个客户端。

- 最大化持有 LSD ETH 和 LP ETH 资产及其适用性的利润。

- 由于以太坊网络的安全性增强和高收益率,质押 ETH 吸引了许多人。

缺点:

- 智能合约风险,在网络被黑客攻击时,您有可能失去所有资产。但理论上,使用 ReStaking 的项目的网络极难受到攻击。

- 当节点表现不当时可能会受到惩罚,您的资产面临被没收或罚款的风险,可能导致部分或全部永久性损失。

- 当出现分支或问题时,可能会分裂以太坊社区。正如 Vitalik 最近所说,EigenLayer 重新使用了以太坊上的 ETH 资产和验证者。

- EigenLayer 必须发展足够规模的生态系统和客户基础。如果以项目代币形式发放激励,或者没有激励,对于选择质押的人来说,利润不再具有吸引力。

Tenet

Tenet 是 Cosmos 生态的 L1,使用了 Cosmos SDK 工具包进行开发。该项目是由开发了 BNB Chain 生态系统和 Cosmos 生态系统中最大的流动性质押项目 ANKR 的同一团队开发的。

Tenet 和其他区块链平台采用 PoS 共识机制,将项目治理 Stake Token 集成到验证人中以确保网络的安全性。相比于接受 LSD Token 资产的以太坊、BNB Chain、Cosmos、Cardano、Polygon、Avalanche 和 Polkadot 等网络,Tenet 更加先进。

参与资产质押的投资者将被接受并发放 tLSDToken 代币。这种资产可作为 Mint Stablecoin LSDC 的抵押品,以继续从 DeFi 市场获利。

Tenet 的商业模式包括对网络收取费用并对验证人进行补偿。此外,网络还提供 TENET 治理代币作为每个生成的区块的奖励。奖励将与质押份额成比例。TENET 的权重始终为 1,而 DAO 将决定其他资产的权重应该是多少,它们都将小于 1。

借款 LSDC 时,借款人只需支付一次性费用,该费用计算为总资产的百分比,范围为 0.5% 至 5%。或在 TENET 上转换 LSDC;用户只需承担一次性交换费,范围为 0.5% 至 5%。所有这些费用将取决于网络上的转换活动;如果活动较低,则费用便宜,反之亦然,以确保 LSDC 的价值保持 1 美元的锚定。

质押 TENET 将获得 veTENET,可以参与项目治理、分享收益并获得额外的奖励。

Tenet 创建了一个足够大的创收生态系统以吸引投资者,仍然是最重要的因素。如果网络活动缓慢,没有用户使用 TENET 代币作为每个新生成的区块的奖励,网络将无法发展。

Tenet 的优缺点

优点:

- 支持来自其他区块链的多种原生代币。

- 质押并获得 tLSDToken 代币作为抵押品,使 Mint Stablecoin LSDC 能够参与 DeFi 市场并获得更大的利润。

- 提供无息 LSDC 贷款,基于网络活动的 0.5% 至 5% 的 Mint 费用。

- 当转换活动高时,费用也会高,反之亦然。这种机制有助于维持 LSDC 价格。

- 采用 TENET 治理代币的 veToken 模型非常出色,当 veTENET 持有者既能参与指数又能分享收益时,可以预防 Token TENET 的倾销。

缺点:

- 在借用 Stablecoin LSDC 时,智能合约风险和原始资产清算风险存在。

- 每个新生成的区块都会奖励 TENET Tokens,导致通胀。

对 ReStaking 的预测

目前,DeFi 行业最大的市场是 Staking,总价值约为 200 亿美元(TVL)。尤其是现在许多区块链平台正在开发中,加密货币市场的规模不断扩大。因此,ReStaking 市场将拥有众多增长机会。

随着 Staking 和 ReStaking 对 DeFi 市场的扩张作出的贡献,底层区块链变得更加安全,投资者获得更大的被动收入。此外,这两个市场的发展将为其他市场的增长铺平道路,如 AMM、Lending 和 Farming 等。

在当前市场下,ReStaking 有许多机会可以成长并成为 DeFi 中不可或缺的一部分。除了增加利润之外,ReStake 还增加了参与者的风险敞口。

总结

在 ReStaking 诞生大约半年后的 2022 年底,这个市场将快速扩张并成为一种趋势。ReStaking 不是一个迅速消失的叙事,而是 DeFi 中最重要和最有前途的领域之一。

因为 ReStaking 不仅帮助用户获得利润,还帮助平台提高其安全性,特别是通过促进行业其他领域的增长,并推动市场扩张。

但是,这也伴随着风险,如资产损失、智能合约风险、财产价值通货膨胀和泡沫崩溃等。因此,在参与这个市场时,我们必须谨慎行事,容忍资本损失的风险。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。